MForum.ru

03.08.2023,

Компания ВымпелКом (бренд билайн) представила итоги 2q2023, давайте пройдемся по цифрам:

Выручка

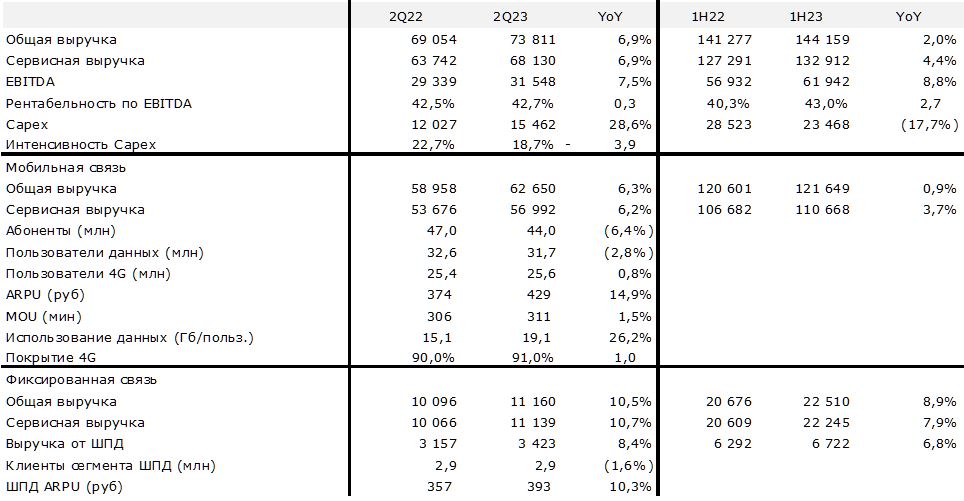

Несмотря на сокращение числа абонентов, включая абонентов, пользующихся передачей данных, выручка год к году выросла, как общая - до 73,8 млрд руб (+6,9%), так и сервисная - до 68,12 млрд руб (+6,9%). Практически то же наблюдаем и в сегменте мобильной связи - рост год к году до 62,65 млрд руб (+6,3%) - общая, 56,99 млрд руб - мобильная.

Рост - это очень хорошо для компании. Но достаточен ли он для успешного бизнеса, для развития сети, для подготовки к внедрению 5G (я уж не говорю про идеи замены установленного на сети оборудования 4G зарубежных производителей на отечественное)? На мой взгляд - не достаточен. Поскольку этот рост ниже роста инфляции, реальный доход оператора снижается, а не растет. Расти ему быстрее, в частности, не дают регуляторные ограничения на рост тарифов выше уровня инфляции.

Что с прибылью?

Смотрим на параметры EBITDA и рентабельность по EBITDA. Можем видеть, что EBITDA составила 31,5 млрд, что на 7,5% лучше, чем годом ранее, а рентабельность удерживается на прежнем достаточно высоком уровне в 42,7% (рост на 0,3%). Это все неплохо, но есть нюанс - вновь хочется напомнить про инфляцию и рост курса доллара. Да, расходы оператора по-прежнему «завязаны», в том числе на курсы иностранных валют, т.к. основная часть оборудования на сети - импортная, да и в продуктах «российского происхождения» велика доля зарубежных компонентов, на стоимость которых оказывает влияние отношение курсов рубля и валют.

Как оператору удалось достичь таких показателей прибыли в тех сложных условиях, в которых ему приходится действовать? Прежде всего за счет снижения расходов на каналы продажи (можем предположить, что снижается число магазинов, жаль, что такой цифры в таблице нет, на сотрудничество с розничными сетями).

Капитальные затраты

Можно наблюдать рост до 15,46 млрд (+28,6%). Здесь, конечно, хотелось бы более подробных данных. Т.к. если рост капзатрат связан с тем, что оператор смог восстановить цепочки поставки базовых станций и ЗИПа к ним, и закупает их для поддержания работоспособности и развития сети - это одно. А если это рост вложений оператора в обеспечение СОРМ, «яровой», ТСПУ и прочего столь нужного государству «обвеса» сетей связи, то это - совсем другое. Хочется уже выделения в этом показателе расходов на оборудование радиоподсистемы. Но такого пока не делает никто из операторов. А жаль. Капиталозатраты на сегодня - уж очень расплывчатая категория, плохо отражающая развитие сети.

Интересно, что на фоне роста капзатрат, их интенсивность даже снизилась. Напомню, что интенсивность капиталозатрат, это показатель, отражающий уровень использования капитальных активов в процессе производства услуг. Или, проще говоря, отношение капиталовложений к выручке. Почему этот показатель может снижаться на фоне роста капзатрат, как в нашем случае? Причины могут быть различными.

С одной стороны, все банально - выручка выросла, вот и соотношение даже выросших капзатрат к выручке дает снижение показателя интенсивности. С другой стороны это может говорить о том, что оператор не смог вложить столько, сколько стоило бы, например, из-за невозможности закупить оборудование в том объеме, в каком он бы хотел его приобрести.

Абоненты

В целом, на фоне растущей выручки, вроде бы как не самый важный показатель. С другой стороны, сокращение в 3 млн абонентов за год - заметное, на 6% с хвостиком. Оно привело к потере 3-го места в России по абонбазе в пользу Tele2.

Есть и позитив. Сокращение остановилось. Если помните, то по итогам 1q2023 у Вымпелком абонбаза составляла все те же 44,0 млн. И сейчас - 44,0 млн. Неплохое «плато» для начала движения вверх? Годовое падение тоже показывает замедление: если по итогам 1q2023 оно составляло -9,2%, то сейчас -6,4%.

По числу пользователей передачей данных рост абонбазы уже начался, на 0,8 млн за квартал, с 30,9 млн до 31,7 млн, немало.

Та же ситуация с пользователями 4G/LTE, тоже рост с 25,1 млн по итогам 1q2023 до 25,6 млн по итогам 2q2023.

ARPU оператору удалось нарастить на 14,9%… сказалось сокращение абонбазы, то есть «эффективность использования» абонбазы высокая. Возможно абоненты учитывают «клиентоцентричность» отношения к ним и выросшее качество услуг.

MoU на мой взгляд, уже не самый интересный показатель, но и он подрос за квартал с 299 до 311 минут.

Куда интереснее использование данных - оператору удалось его удержать на уровне 19,1 ГБ на пользователя в месяц, кварталом ранее было 19,0 ГБ. Даже не представляю, как такое могло получиться - неужели так сработал отказ от безлимитов? Ведь рост этого показателя год к году все еще составляет 26%, что привычно. А вот такая стабильность показателя меня очень удивила.

Покрытие

Оператор не показал даже доли процента роста покрытия за квартал. Это, на мой взгляд, подтверждает тот факт, что с закупками радиооборудования все по прежнему очень сложно. И оператор сосредоточен, скорее, на поддержании работы сети, чем на наращивании покрытия. Заявляемое покрытие 4G - 91% как по итогам 1q2023, так и по итогам 2q2023. Странно, конечно. Тот же рефарминг частот 2100, 1800 и 900 МГц мог бы, даже должен был дать хотя бы некоторый прирост покрытия 4G. А еще же и установки в рамках УЦН. В общем, не представляю как такое могло получиться.

Фиксированная связь

В этом сегменте все меняется обычно очень неспешно. Но ВымпелКом показывает очень неплохую динамику - темпы роста общей и сервисной выручки заметно растут год к году, на 10,5% гг и 10,7% гг соответственно. Пусть и на уровне инфляции, но хотя бы так. И, опять же, остановилось сокращение абонбазы: 2.9 млн пользователей ШПД по итогам 1q2023 и 2.9 млн по итогам 2q2023. При, само собой, растущем ARPU - на те же 10,3%. Все сходится :)

Прочее

В сегменте B2C доля абонентов, которые регулярно используют голосовой или дата-трафик, выросла на 1,8 п.п. и составляет 70,5%. Доля абонентов с конвергентным продуктом (от всей мобильной базы) растет на 0,3 п.п. и составляет 5,5%. Регулярно используют домашний интернет (FTTB) 77% абонентов, - рассказывает компания. Конвергент - хороший задел для стабильности абонбазы и сокращения расходов на привлечение клиента.

По итогам первого полугодия 2023 года на 4 п.п. выросло проникновение мобильного приложения билайн, что составляет 38% от активных абонентов в месяц. Количество клиентов на флагманском решении билайна – Тарифе Up – составляет 3,5 млн.

Роуминг

Реалии таковы, что российским операторам приходится развивать ранее далеко не самые интересные для граждан страны направления - Куба, Эфиопия, Венесуэла, Судан - за 1H2023 билайн добавил эти страны в «льготную тарифную зону».

B2B

Рост выручки по направлению B2B во втором квартале сохраняется и составляет 9,5% по сравнению с аналогичным периодом прошлого года. Основной прирост произошел благодаря росту продуктов Big Data и AdTech (+16,4%) за счет вывода на рынок нового продукта в направлении retailtech и результату работы направления Cloud и Security (+74,4%).

Этими направлениями занимаются практически все в большой тройке, но у билайна направление облачных сервисов «выстрелило» особенно эффективно.

Итого

Результаты оператора за 2q2023 впервые за длительный период стоит признать положительными практически без оговорок. Разумеется с учетом тех негативных факторов, в условиях которых ему приходится работать.

--

За новостями телекома и IT удобно следить в телеграм-канале abloud62. Региональные новости и анонсы пресс-релизов вы найдете в канале abloudRealTime, также подключайтесь к каналу Бойко про телеком ВКонтакте

теги: ВымпелКом билайн итоги квартала 2q2023

--

Публикации по теме:

20.05. [Новости компаний] Итоги квартала: МТС отчиталась за 1q2023. Ожидаемо неплохо / MForum.ru

05.05. [Новости компаний] Розница: Apple зарабатывает на спаде продаж смартфонов / MForum.ru

04.05. [Новости компаний] Итоги квартала: Вымпелком показал рост выручки от услуг, рост прибыли и рентабельности / MForum.ru

16.03. [Новости компаний] Итоги квартала: Вымпелком отчитался за 4q2022 и за год / MForum.ru

05.03. [Новости компаний] Итоги: МТС отчиталась за 4q2022 / MForum.ru

17.06. [Новинки] Анонсы: Vivo Y28 4G с АКБ 6000 мАч представлен официально / MForum.ru

17.06. [Новинки] Анонсы: Представлен Tecno Spark 20 Pro с панелью из кожи и 108 Мп камерой / MForum.ru

14.06. [Новинки] Анонсы: Представлен HTC U24 Pro с 50 Мп камерой / MForum.ru

14.06. [Новинки] Анонсы: Oppo F27 Pro+ - первый в Индии смартфон с рейтингом IP69 / MForum.ru

14.06. [Новинки] Анонсы: Honor Magic V Flip – раскладной смартфон с 4-дюймовым дисплеем LTPO OLED / MForum.ru

14.06. [Новинки] Анонсы: Honor X6b появился на официальном сайте / MForum.ru

13.06. [Новинки] Слухи: Infinix Zero Flip замечен в FCC и ECC / MForum.ru

13.06. [Новинки] Слухи: Redmi Pad SE 8.7 4G готовится к анонсу / MForum.ru

11.06. [Новинки] Слухи: HMD работает над 5G-смартфоном среднего класса / MForum.ru

11.06. [Новинки] Слухи: CMF Phone 1 – новый смартфон от Nothing / MForum.ru

10.06. [Новинки] Слухи: Xiaomi 15 Pro получит сенсор OmniVision OV50K / MForum.ru

10.06. [Новинки] Слухи: Все подробности о Poco M6 4G раскрыты на официальном сайте / MForum.ru

07.06. [Новинки] Анонсы: В Индии Realme C63 выпущен как Narzo N63 / MForum.ru

07.06. [Новинки] Слухи: Раскрыты подробности о 4G и 5G версиях Reno 12F / MForum.ru

07.06. [Новинки] Слухи: Раскрыты ключевые спецификации Realme GT 7 Pro / MForum.ru

05.06. [Новинки] Слухи: В линейке iQOO модель 13 Pro может исчезнуть, остается только стандартный вариант / MForum.ru

05.06. [Новинки] Анонсы: Motorola Edge (2024) представлен в США / MForum.ru

04.06. [Новинки] Слухи: HMD готовит релиз смартфонов под кодовыми названиями Tomcat и Nighthawk / MForum.ru

04.06. [Новинки] Слухи: Realme GT6 появится в двух версиях / MForum.ru

04.06. [Новинки] Анонсы: Xiaomi Redmi 13 4G оценен в 199 евро / MForum.ru

© 2003-2014, Мобильный форум

Адрес редакции: