MForum.ru

21.06.2011,

Конспект выступления аналитика Сергея Юрьевича Либина, «Райффайзен банк», на встрече с журналистами 21 июня 2011 года в Москве. Подготовка конспекта – Алексей Бойко, MForum.ru.

Я хотел бы рассказать о текущей ситуации на рынке, его перспективах. Все это будет рассматриваться в разрезе инвестиционного потенциала. Затрону также тему ценных бумаг, представленных на рынке.

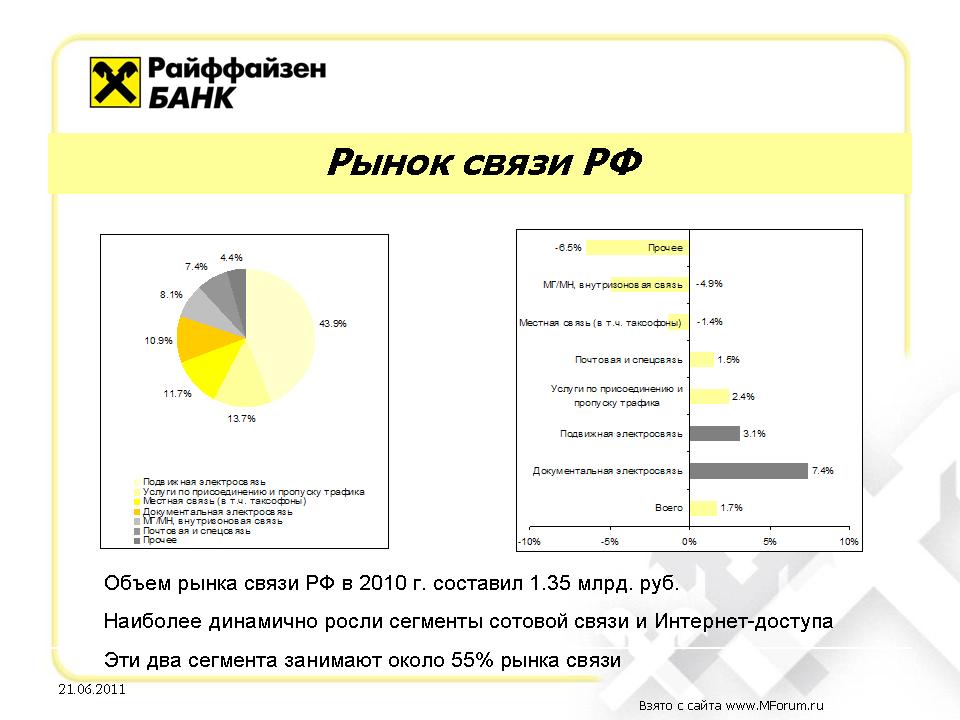

Слайд показывает объем телекоммуникационного рынка России по данным Росстата. Видно, что в 2010 году рынок вырос менее, чем на 2%, при этом наиболее динамичными оказались сектор сотовой связи и сектор интернет-доступа. Эти два сектора занимают более половины всего рынка – 44% сотовая связь, 11% - ШПД. С учетом того, что эти два сегмента являются основными, как по объему, так и по динамике, им и будет уделено основное внимание.

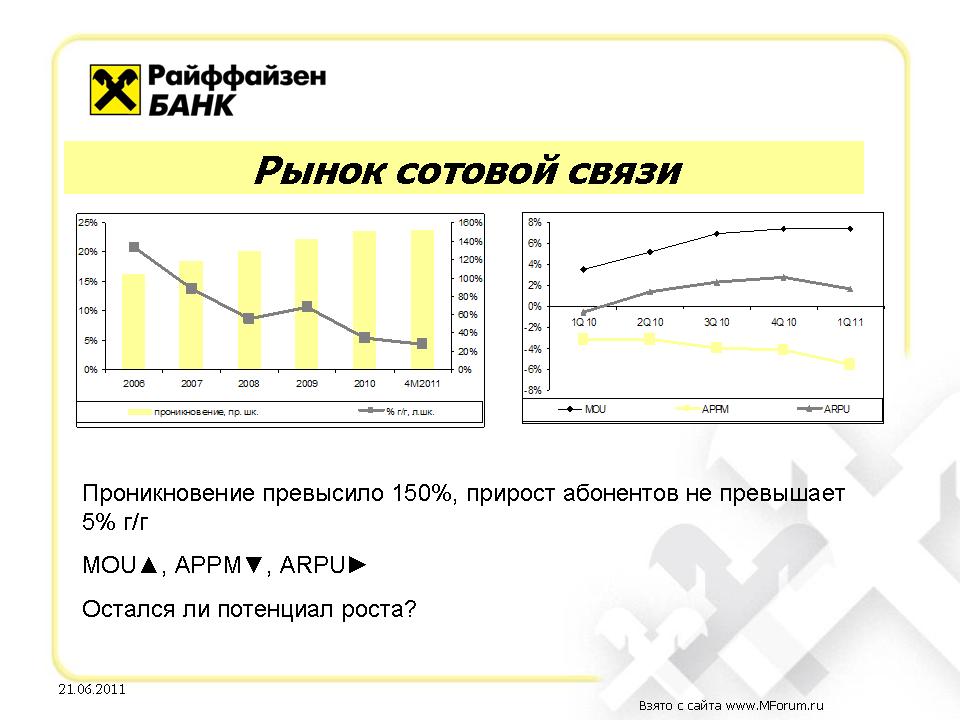

Проникновение сотовой связи в РФ сейчас превышает 150%. Это один из самых высоких показателей в мире. При этом темпы роста абонентский базы за 4 месяца 2011 года снизились и составляют сейчас менее 4%. Тезис о том, что рост абонентской базы больше не будет основным драйвером роста телеком-компаний – уже не требует доказательств в силу очевидной справедливости.

При этом следует отметить, что разговоры о том, что рост абонентской базы прекратился, идут достатоно давно, как минимум, на протяжении нескольких лет. Но при этом рост продолжался и вряд ли остановится в дальнейшем. Из причин можно отметить, во-первых, продолжающийся рост числа устройств, подключенных к сетям сотовой связи в расчете на одного абонента.

Во-первых, за счет USB-модемов, а также за счет планшетов, GPS-навигаторов и прочих устройств, которые пока что не настолько распространены, но проникновение которых будет расти.

Во-вторых, согласно опросам ФОМ, реальное проникновение сотовой связи среди взрослого населения России составило 86%. С одной стороны, можно утверждать, что это достаточно близко к физическому пределу, с другой стороны, конкретную цифру предела назвать сложно, поскольку происходит смена поколений. Принято считать, например, что проникновение сотовой связи в среде пенсионеров не слишком высоко. Но с учетом обновления этой категории «новыми пенсионарами» проникновение сотовой связи непрерывно увеличивается. Так что возможен и некоторый рост за счет тех людей, которые до сих пор почему-то не являлись абонентами сотовой связи.

Что касается трафика и его монетизации, то на графике вверху справа показано, что сейас у нас происходит трафика (MoU) на фоне снижения стоимости минуты (APPM). При этом можно говорить о незначительном росте ARPU. График представляет агрегированные показатели четырех крупнейших операторов (большая тройка + Tele2). Считаю, что снижение APPM происходит, в первую очередь, за счет высокой конкуренции, а также за счет увеличения доли внутрисетевых звонков, которые по-определению стоят дешевле, поскольку в их себестоимости нет интерконнекта. Думаю, что в случае внесетевых звонков операторы совершенно не заинтересованы в снижении стоимости вызовов ниже уровня интерконнекта. Для большой тройки интерконнект составляет 95 копееек, для других операторов – 1 рубль 10 копеек.

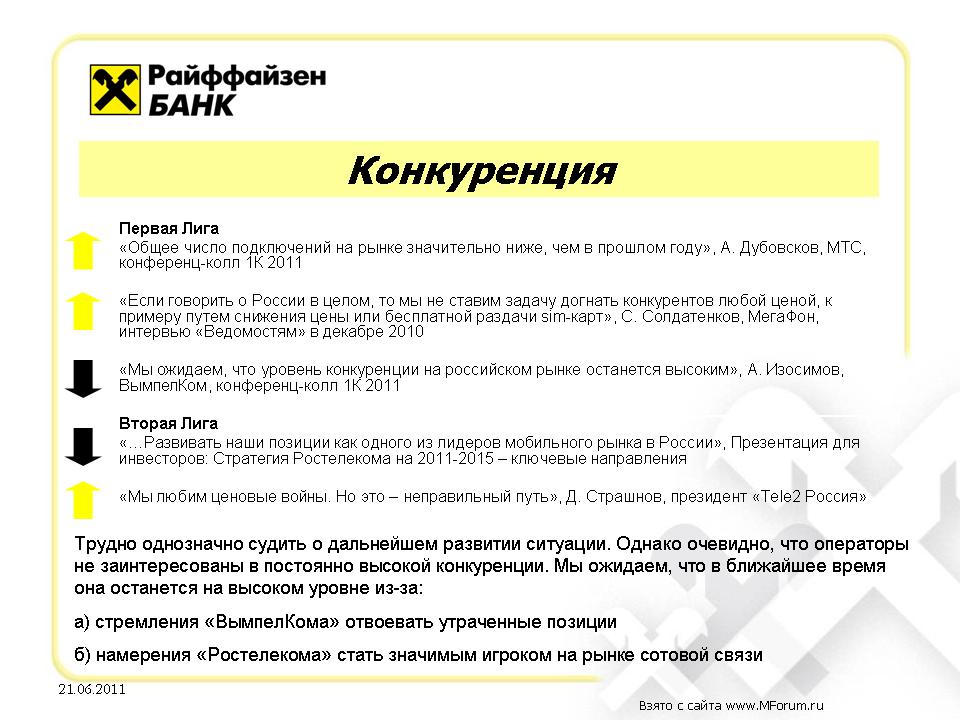

Конкуренция – основной фактор, действующий на рынке сотовой связи России. В свете недавних событий, хотел бы прокомментировать инициативу ФАС, которая предложила сменить порог тарификации с минуты до какого-то количества секунд (еще идет обсуждение). Если эта инициатива будет принята министерством связи, она безусловно окажет негативное влияние на выручку операторов. Насколько я знаю, средняя продолжительность разговора составляет немногим более 1 минуты, поэтому если будет изменена поминутная тарификация на тарификацию, например, с порогом 20 секунд, то средняя стоимость вызова снизится на треть. При этом не следует забывать, что голосовые услуги – это не единственная статья доходов операторов, хотя и значительная (в МТС она составляет около 2/3 доходов). Кроме того, операторы уже заявили, что на эту инициативу будут вынуждены ответить повышением тарифов. Хотя конкуренция достаточно высока, повышение тарифов вполне реально, хотя и займет некоторое время. Кроме того, тому, кто начнет делать это первым, достанется сильнее других, в том числе, может снизиться абонентская база. Впрочем, повышение может быть и менее явным, например, за счет сокращения числа включенных в пакеты минут и т.п. Поэтому если говорить в терминах инвестиционной оценки компаний, я считаю, что изменение порога тарификации может снизить справедливую оценку акций примерно на 5-10% с большим эффектом для МТС, потому что «Вымпелком» сейчас является более географически диверсифицированной компанией.

На слайде приведено несколько заявлений топ-менеджеров коммуникационных компаний – «большой тройки», «Ростелекома», Tele2. Их заявления посвящены конкуренции и они разнонаправлены. То есть единых мнений нет в этом плане. В частности, МТС, «МегаФон» и Tele2 говорят, что они будут стремиться к снижению конкуренции. «Ростелеком» и «Вымпелком» говорят о том, что конкуренция сильна и они в ней заинтересованы. Причины понятны. «Вымпелком» хотел бы отыграть позиции на российском рынке, которые уступил «МегаФону» в 2010 году. «Ростелеком» хотел бы стать значимым игроком на телеком рынке России в сегменте сотовой связи, пусть и не в голосовом. Но и для того, чтобы стать значимым игроком в сегменте беспроводного ШПД, требуются значительные инвестиции. Думаю, что «Вымпелком» и «Ростелеком», по крайней мере, в ближайшее время, будут оказывать влияние на конкурентную ситуацию, что сохранит конкуренцию на достаточно высоком уровне. В долгосрочной переспективе ни один из крупных операторов не заинтересован в постоянно высоком уровне конкуренции, так что, возможно, при достижении каких-то ориентиров, можно будет видеть снижение конкуренции.

Если вернуться к предыдущему слайду, там оставался вопрос – есть ли у российского телеком-рынка потенциал роста? Считаю, что потенциал роста есть. Во-первых, за счет увеличения количества SIM-карт на абонента, во-вторых, за счет снижения уровня конкуренции, которое в какой-то момент должно произойти.

На графике слева приведены международные сравнения. Показана зависимость APPM от ВВП на душу населения. Заметно, что Россия значительно выбивается из европейского тренда – это позволяет прогнозировать возможность какого-то сближения в дальнейшем линии тренда и точки России. Россия не обязательно поднимется до линии тренда. Скорее можно ожидать взаимного сближения. Причина для этого – в Европе регулируется MTR (расценки на интерконнект), это вызывает ежегодное снижение тарифов. До 2012 года планируется снизить MTR до 1.5-3 евроцентов. В 2009 году агрегированный показатель MTR составлял около 6 центов. Снижение в 2-4 раза весьма существенное.

Еще одна актуальная тема – доля дополнительных услуг. Сейчас она составляет около 21% от выручки оператора сотовой связи в России, в Западной Европе – порядка 33%, в Японии – до 50%. Учитывая планы развития 3G, то, что во внедрении 3G мы отстаем и, вероятно, будем отставать с внедрением 4G на несколько лет, думаю, что число 21% будет увелиичиваться, по моим оценкам, до 35-40% от выручки в 2014-2015 году.

Международным инвесторам, выбирающим между инвестициами в РФ и в другие страны, следует учитывать, что в РФ ожидается экономический рост выше, чем в Европе (около 5% в 2011-2012 годах), тогда как в странах Центральной, Восточной и Южной Европы – от 2% до 4%, в Западной Европе – 2%. В части регулирования в России условия пока что заметно мягче европейских, во-первых, не регулируется интерконнект. В прошлом году проводились круглые столы, посвященные регулированию вообще и MTR, в частности. Я так понимаю, что «за» регулирование высказался только «Скай Линк», остальные операторы явно против. Да и регуляторы не особенно видят необходимость в регулировании – отрасль и так конкурентная, излишнее регулирование может привести к ухудшению качества связи и сокращению количества дополнительных услуг, которые предлагают сотовые операторы.

Что касается роуминга, то в Европе эта тема также регулируется, есть установленный потолок на роуминговые тарифы, которые выставляют друг-другу операторы в пределах ЕС. В итоге операторы «отыгрываются» на своих партнерах в странах третьего мира, не входящих в ЕС, в том числе, и на России. Российские операторы говорят, что их маржа в роуминге достаточно низкая, - я склонен им верить. Понятно, что большую часть прибыли забирает европейский оператор. Поэтому, те разговоры, которые ведутся относительно снижения роуминговых цен российскими операторами связи могут оказаться мало результативными. Далеко не все европейские операторы готовы снизить роуминговые цены для российских операторов. Вряд ли российские операторы в интересах абонентов откажутся от какого либо участия в доходах от роуминга. В совокупности такой подход позволяет сомневаться в возможности существенного снижения роуминговых цен.

Если кратко резюмировать слайды, посвященные рынку сотовой связи, следует отметить, что потенциал роста в денежном выражении пока что есть. Драйверы – небольшой рост абонентской базы, экономический рост в РФ, увеличение доли дополнительных услуг. Поэтому с инвестиционной точки зрения я бы относил российский сотовый рынок к категории emerging market (развивающийся рынок).

©

Публикации по теме:

12.07. Вымпелком ушел из Евросети - вместе с салонами

24.06. ![]() Сергей Либин, "Рынок связи РФ". Часть 5/5. Облигационный займ Tele2

Сергей Либин, "Рынок связи РФ". Часть 5/5. Облигационный займ Tele2

23.06. ![]() Сергей Либин, "Рынок связи РФ". Часть 4/5. Ценные бумаги телеком-компаний

Сергей Либин, "Рынок связи РФ". Часть 4/5. Ценные бумаги телеком-компаний

27.06. Голосовая почта от EastWind для украинских операторов

13.12. Lucent Technologies об участии в форуме «BILLING. IT Telecom – 2005»

14.07. ![]() «ФИНАМ» рекомендует покупать акции «Сибирьтелекома»

«ФИНАМ» рекомендует покупать акции «Сибирьтелекома»

02.12. ![]() «МегаФон» успешно занял $375 млн в виде еврооблигаций

«МегаФон» успешно занял $375 млн в виде еврооблигаций

07.05. INFON и "Вымпелком" представили российский рынок мобильных коммуникаций в Хельсинки

26.04. ![]() Польская IT-компания ComArch выходит на российский телеком-рынок

Польская IT-компания ComArch выходит на российский телеком-рынок

22.01. ![]() CBOSS не видит для себя рыночных перспектив в России и берет курс на Запад

CBOSS не видит для себя рыночных перспектив в России и берет курс на Запад

19.01. Россиянам пойдут на пользу новые "связи"

15.05. Специалисты по ИБ без опыта работы не нужны почти никому

15.05. Ericsson предупреждает операторов - они упускают возможности, связанные с 5G и ИИ

15.05. Рынок SiC и GaN в Китае демонстрирует интересные тренды

15.05. Прогноз развития телекоммуникационной отрасли России дадут на ЦИПР-2026

15.05. В NASA тестируют процессор нового поколения для использования в условиях космоса

15.05. МТС обеспечила покрытием LTE станцию «Спортивная» в метро Новосибирска

15.05. Билайн в Пермском крае - 4G улучшен в 13 населенных пунктах к дачному сезону

14.05. Монокристалл - в шаге от банкротства?

14.05. Услуги D2D - консолидация вместо конкуренции? В США

14.05. Мировой рынок RAN в 1q2026 остался стабильным пятый квартал подряд

14.05. Ускорители ИИ Nvidia в рамках конфликта США и Китая

14.05. В России работают над проектом рентгеновского фотолитографа

14.05. Виктория Морозова назначена директором по маркетингу МТС Web Services

18.05. Vivo Pocket может получить 200 Мп сенсор Sony LYT-901

18.05. 22 мая представят Realme Watch S5 и Buds Air8 Pro с AMOLED 1500 нит, 55dB ANC, LHDC

16.05. Xiaomi 17 Max – 8000 мАч, 200 МП Leica, 6.9" Super Pixel — анонсируют 21 мая

15.05. Представлен Moto Tag 2 с 600 днями работы, UWB и Google Find Hub

15.05. Xiaomi тизерит Band 10 Pro и наушники-клипсы

14.05. Oppo может получить улучшенную квадратную фронталку разрешением 100 МП

14.05. Vivo Y60 – бюджетник с экраном 120 Гц и АКБ 6500 мАч

13.05. Nubia GT Buds – прозрачный дизайн, RGB-подсветка и ANC за $39

13.05. Samsung запускает One UI 9 Beta на базе Android 17, ещё до анонса ОС от Google

13.05. Honor Pad 20 с дисплеем 12.1" 3K, Snapdragon 7 Gen 3 и АКБ 10 100 мАч показали на тизерах

11.05. Huawei Watch Fit 5 и Watch Fit 5 Pro выходят на глобальный рынок

11.05. Acer Iconia iM11 5G – Dimensity 7050, 5G и 7400 мАч за $249

08.05. OnePlus Nord CE6 Lite с 7000 мАч, 144 Гц LCD и Dimensity 7400 Apex представлен официально

08.05. OnePlus Nord CE6 с АКБ 8000 мАч, AMOLED-экраном 144 Гц и Snapdragon 7s Gen 4 представлен официально

07.05. Honor Play 11 Plus – 7000 мАч, 120 Гц AMOLED и Dimensity 6500 Elite за $320

07.05. Honor Play 70C – Helio G81 Ultra, 5300 мАч и Android 15 за $90

06.05. Honor Play 80 Plus – 7500 мАч, Snapdragon 4 Gen 4 и AI-кнопка за $249

06.05. Samsung Galaxy S27 Ultra получит переменную диафрагму в основной камере?

06.05. Samsung Galaxy A27 – круглый вырез камеры, Snapdragon 6 Gen 3 и 12 МП фронталка

05.05. Xiaomi Smart Band 10 Pro – 1.74" AMOLED, алюминиевый корпус и 21 день работы