MForum.ru

12.05.2016,

Привожу текст пресс-релиза компании по итогам компании, который можем обсуждать.

Замедление макроэкономического роста и ослабление рубля продолжили оказывать негативное влияние на рост выручки и рентабельности в России. Кроме того, в течение первого квартала компанией отмечены признаки возросшей конкуренции.

АБ: С этим сложно спорить. Конкуренцию разогревает, прежде всего, укрепляющий свои позиции на рынке Tele2, и конечно действия МТС и МегаФон.

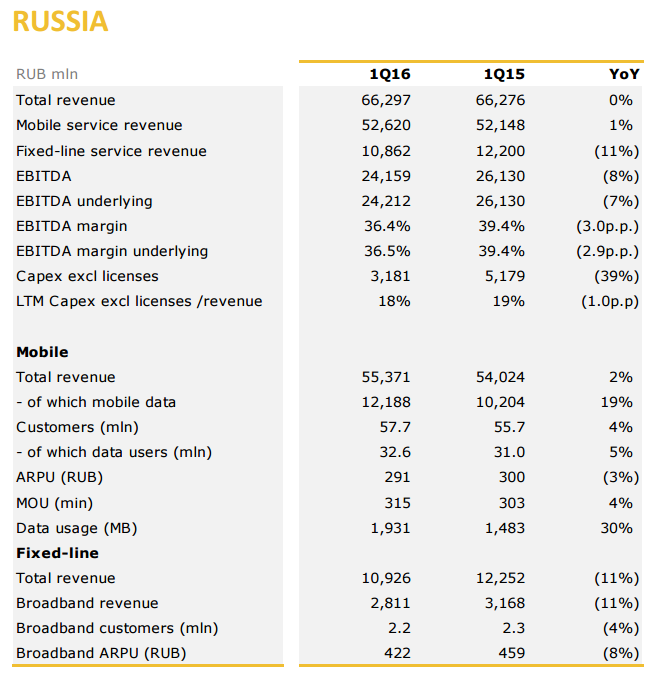

Абонентская база «Билайн» в мобильном сегменте в I квартале 2016 году выросла на 4% год к году - до 57,7 млн клиентов, в основном за счет продаж через розничную сеть «Связной» и роста количества монобрендовых салонов. Отчетный период стал шестым кварталом подряд, в котором наблюдался рост абонентской базы по сравнению с аналогичным периодом предыдущего года. В годовом выражении показатель оттока увеличился на 8 п.п. год к году - до 70%. Показатель лояльности клиентов (NPS) был стабилен, что позволило компании занимать равную позицию среди трех крупнейших операторов.

АБ: Рост показателя оттока я связываю как раз с активным ростом использования такого канала продвижения, как Связной. Этот канал не дает качественных подключений, что отмечают и другие операторы. Раздать симки - это не одно и то же, что перетащить на Билайн новых клиентов. Возможен также рост оттока связанный с тем, что не во всех регионах присутствия Билайн обеспечивает услуги LTE. Абоненты, которые купили соответствующий терминал, могут уходить к другим провайдерам, уже обеспечивающим более-менее пригодное для пользование покрытие в регионе. В целом возросшая конкуренция также стимулирует рост оттока.

Общая сервисная выручка в I квартале 2016 года сократилась на 1% год к году - до 63,5 млрд рублей ввиду снижения выручки от фиксированных услуг. В то же время сервисная выручка в мобильном сегменте выросла год к году на 1%, достигнув показателя в 52,6 млрд рублей благодаря увеличению по сравнению с аналогичным периодом предыдущего года выручки от мобильной передачи данных на 19% - до 12,2 млрд рублей, и росту выручки от интерконнекта. Возросшая выручка от мобильной передачи данных объясняется активным продвижением пакетных предложений и ростом клиентского трафика. Однако данный рост частично уравновешивается сократившейся выручкой от голосовых услуг и роуминга за счет уменьшения средней стоимости минуты разговора ввиду продолжающегося перехода существующих клиентов компании на текущие тарифы.

АБ: Здесь не видно никакого "криминала" или "суперуспехов". Выручка от фиксы снизилась за счет отказа ВымпелКома от некоторых "неэффективных регионов", компания получается чуть не весь свой доход от мобильного сегмента и очевидно сосредоточена на нем.

Рост выручки от мобильного ШПД возможно несколько лукав - все зависит от того, как поделить выручку от оказания пакетных услуг. Цифру можно нарисовать любую, которая нужна по тактическим соображениям. Важна только абсолютная величина выручки - вот эти 52.6 млрд руб.

Сервисная выручка в фиксированном сегменте снизилась на 11% год к году - до 10,9 млрд рублей, в основном в результате перевода B2B контрактов с расчетов в долларах США на расчеты в рублях, а также сокращения низкомаржинального трафика.

АБ: Это нужно было сделать. Это сделано.

Показатель EBITDA БЕ Россия естественным образом уменьшился на 8% год к году, в основном за счет снижения выручки от фиксированных услуг и отрицательного влияния обесценивания рубля на стоимость роуминга и интерконнекта, а также из-за возросших расходов на дистрибьютерскую сеть ввиду открытия новых монобрендовых салонов, увеличения субсидирования устройств передачи данных и единовременных расходов на покрытие невозвратных долгов из-за недостаточно оптимальной разработки и исполнения определенных предоплатных пакетных предложений. Снижение было частично уравновешено сокращением расходов благодаря инициативам по трансформации деятельности компании. В I квартале 2016г. Компания зарезервировала 53 млн рублей под расходы на программу трансформации деятельности. Без учета отрицательного влияния ослабления рубля показатель EBITDA сократился бы на 6% по сравнению с аналогичным периодом предыдущего года.

АБ: Здесь, конечно, стоит отметить, что картина не слишком радостная. Да, какие-то составляющие не зависели от компании, как девальвация, снижение выездной активности россиян. Но вот рост расходов на монобренд .... этот чемодан без ручки и, тем более, эти невозвратные долги... здесь впору говорить о не совсем грамотных решениях.

Программа трансформации - тоже очень скользкая тема. Она мне напомннает ставку "ва-банк", либо позволит компании существенно улучшить показатели и стать гибким, динамичным, современным бизнесом... либо... В общем, для меня задуманные изменения представляются повышеннем рисков выше порога, который я считаю приемлемым.

Так или иначе, но сокращение EBITDA БЕ России на 8% гг считаю тревожным показателем.

В марте 2016 года «Билайн» осуществил запуск первой в России услуги виртуального оператора сотовой связи (MVNO) для мигрантов в партнерстве с компанией «СИМ ТЕЛЕКОМ». В рамках соглашения «ВымпелКом» приобрел контрольный пакет в «СИМ ТЕЛЕКОМ» в размере 50,3%. Последний станет полноценным MVNO-оператором внутри российской сети компании «ВымпелКом».

АБ: Хорошая инициатива. Будет интересно узнать, какой вклад в бизнес Вымпелком она обеспечит. Ждем цифр. В любом случае это практически ничего не стоило компании, поэтому любой вклад будет бонусом.

Более того, «Билайн» успешно запустил конвергентное предложение, объединившее в себе услуги мобильной и фиксированной связи: оператор представил пакет, в котором сочетаются мобильные и фиксированные услуги широкополосного доступа.

АБ: Хотя Александр Поповский в рамках конференц-звонка намекал, что по ряду показателей внедрение предложения идет лучше планов и ожиданий, я все же пока в меру скепитичен и наверное останусь на этой осторожной позиции, пока не увижу какие-то существенные позитивные цифры. Пока что вижу здесь скорее возможности каннибализации доходов от своих абонентов фиксированного ШПД. Учитывая, что они не так много дают компании, это не так страшно, но выпадающие доходы должны бы обеспечивать новые подключения "ради бесплатного ШПД", а вот насколько они существенны, я пока не могу судить, не располагая цифрами. Интуитивно и по слухам, массового перехода на "бесплатный фиксированный интернет" от Билайн пока не наблюдается. В общем, ждем цифр, чтобы сделать вывод о правильности этой инициативы.

Показатель капитальных затрат Capex снизился на 35% по сравнению с аналогичным периодом прошлого года - 3,6 млрд рублей, за счет поэтапного распределения и усовершенствования эффективности капитальных вложений, что стало возможным благодаря экономии в результате централизованных закупок группы VimpelCom. Соотношение Capex/Выручка в I квартале 2016 года за последние 12 месяцев (LTM) составило 18%.

АБ: Отличная тема для дискуссий. С одной стороны вполне очевидно, что Билайн зажал программу инвестиций в сеть настолько, насколько это возможно и еще чуть-чуть. С другой стороны, здесь стоит помнимать парадигму, которую компания обозначила так: 3G больше практически не строим, т.к. это уходящая технология. Соответственно, если почти все инвестиции делались в LTE, то это уже достаточно весомая сумма, которая вполне возможно является достаточной для адекватного текущей ситуации развития сетей компании. Более того, давайте не забывать о 4 тыс. базовых станций LTE, которые Билайн и МТС построили в рамках RAN Sharing - это дало экономию процентов в 40%. И аналогичная договоренность с МегаФоном еще на 10 регионов. В общем, впору придумывать какой-то синтетичский "приведенный CAPEX", который будет большим в плане эффективности. Ведь нельзя же сравнивать 18% CAPEX/sell, которые вкладывет компания в одно лицо и 18% CAPEX/sell, которые инвестируются в рамках RAN sharing, да еще при том, что эти вложения не делятся на 2G/3G/LTE, а инвестируются почти полностью в LTE только?

Конечно, даже несмотря на это, в абсолюте инвестируемые величины не слишком велики, но тут уж на сегодня ничего не сделаешь, компания который уже год расплачивается за художества прежних руководителей и прежнюю инвестиционную политику.

+ +

Публикации по теме:

05.03. МТС представила итоги 4q2025 - рост выручки, абонбазы, прибыли и снижение долговой нагрузки

26.02. T2 сообщает о рекордном развитии сети в 2025 году

26.02. Вымпелком представил итоги 4q2025 и 2025 года

19.02. Компания Humain вкладывает $3 млрд в xAI

19.02. Analog Devices прогнозирует сильные результаты 2fq2026

17.11. Вымпелком представил итоги 3q2025

19.08. МТС. Итоги 2q2025. Что радует, что смущает, что посоветовать

15.08. МегаФон представил итоги 1H2025

15.08. Вымпелком отчитался за 2q2025 - на позитиве

21.05. МТС отчиталась за 1q2025 - хороший результат для сложных рыночных условий. Часть 2

21.05. МТС отчиталась за 1q2025 - хороший результат для сложных рыночных условий. Часть 1

16.05. ВымпелКом отчитался за первый квартал года

06.03. МТС отчиталась за 4q2024 - ростом выручки на фоне сокращения прибыли

19.11. МТС отчиталась за 3q2024 - в зеленой зоне

15.11. Билайн отчитался за 3q2024 и 9М2024. Кратко, но позитивно

22.08. МТС отчиталась за 2q2024 - выручка серьезно выросла

20.08. Билайн отчитался за 1H2024 и 2q2024 – компания продолжает усиливать инфраструктуру сети

16.08. МегаФон отчитался за 1H2024 – позитивно

11.07. МТС отчиталась за 1q2024 - на позитиве

27.04. Компания Yadro представила новые конфигурации СХД с уменьшенными объемами ОЗУ

27.04. МТС выходит на рынок модульных ЦОД

27.04. МегаФон в Забайкальском крае - связь улучшена новой базовой станцией в посёлке Адриановка

27.04. Приложение Т-банка поможет заплатить айфоном без подключения к интернету

26.04. Imec интегрировал модуляторы из ниобата и танталата лития на платформу кремниевой фотоники

26.04. Балтийские страны построят сплошное покрытие 5G вдоль автомагистрали Via Baltica

24.04. Производство фоторезистов в Японии оказалось под угрозой из-за энергокризиса

24.04. Cisco представила универсальный квантовый коммутатор для будущего квантового интернета

24.04. «Билайн бизнес» внедрил LLM-агента на горячей линии «Ренессанс страхование»

24.04. Почему в России растет зарубежный трафик?

24.04. Рикор выпустил обновления прошивки для смартфонов Rikor

24.04. МТС в Иркутской области - покрытие расширено поддержкой LTE900 на трассе «Байкал»

21.04. Сделка на миллиард - американцы купили израильский стартап DustPhotonics

27.04. Poco C81 и C81x – два бюджетных 4G-смартфона с 120 Гц, большими батареями и ценой от 105 долларов

27.04. Vivo Y6 5G – 7200 мАч, 120 Гц, "дышащий свет" и защита IP69 за 225 евро

24.04. Honor 600 и 600 Pro – 200 МП камера, IP69K и дизайн в стиле iPhone 17 Pro

24.04. Poco M8s 5G – 7000 мАч, 144 Гц и Snapdragon 6s Gen 3 за $189

24.04. iPhone 18 получит дисплей M12+, как у iPhone 14 Pro, а Pro-версии — новый M16

23.04. OnePlus Watch 4 – титановый корпус, Wear OS 6 и 16 дней работы

23.04. Motorola Edge 70 Pro – 6500 мАч, 90 Вт, три 50 МП камеры и защита IP69

23.04. Oppo Find X9 Ultra – двойной 200 МП перископ, 10x оптический зум и Hasselblad

22.04. Redmi K90 Max – первый смартфон Xiaomi со встроенным вентилятором и Dimensity 9500

22.04. Redmi Pad 2 SE 4G – дисплей 9.7"/2K@120 Гц и АКБ 7600 мАч за 205 долларов

22.04. Tecno Pop X 5G – горизонтальная камера, 6500 мАч с 45 Вт и FreeLink за 15 999 рупий

21.04. Huawei Pura 90 – асимметричная камера, АКБ 6500 мАч и Kirin 9010S за 4699 юаней

21.04. Huawei Pura 90 Pro и Pro Max – 200 МП перископ, LOFIC-матрица и двухцветный металл

21.04. Huawei Pura X Max – раскладной смартфон с Kirin 9030 Pro

21.04. Huawei Watch FIT 5 Pro – 1.92" LTPO AMOLED 3000 нит, ECG и датчик глубины

20.04. Sony Xperia 1 VIII получит квадратную камеру вместо вертикальной полоски

20.04. OnePlus Buds Ace 3 обеспечат 55 дБ шумоподавления и 54 часа работы

20.04. OnePlus Pad 4 получил Snapdragon 8 Elite Gen 5, 13.2" 3.4K 144 Гц и батарею 13 380 мАч

17.04. OnePlus Nord CE 6 Lite – Dimensity 7400, 7000 мАч, а AMOLED заменили на LCD