MForum.ru

01.08.2019,

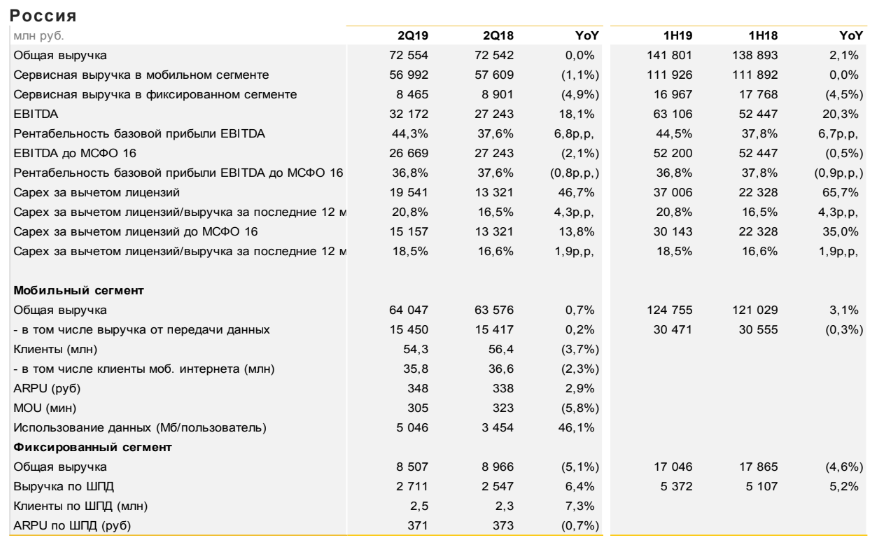

Компания показала стабильность общей выручки на фоне незначительного падения выручки в мобильном сегменте и заметного сокращения сервисной выручки в фиксированном сегменте. В итоге EBITDA сократилась на 2.1% (строка EBITDA до введения МСФО 16). Стабильность общей выручке обеспечила успешная работа розницы компании, прежде всего, ее монобренда.

Билайн продолжает наращивать инвестиции в России вплоть до 19,5 млрд руб. Как мы видели в недавнем сравнении числа РЭС, представленном РКН, для компании важны такие инвестиции, если она хочет добиться паритета в развитии сетей с другими участниками рынка.

Важно отметить, что на фоне снижения такого показателя как MoU, подросло ARPU. Впрочем, в Билайн традиционно сильны в монетизации абонбазы.

Продолжался рост использования данных - до 5 ГБ в месяц на человека (видно, что в абонбазе Билайн мало представлены "тяжелые" пользователи с модемами, фиксированными и мобильными роутерами.

Из неприятного отмечу продолжающееся снижение числа клиентов компании - их уже 54,3 млн., снизилось даже число клиентов мобильного интернета.

Можно констатировать, что компания предпочитает быть экономически эффективной, нежели чем пытаться бороться за лидерство по числу абонентов, объему покрытия и ряду других показателей?

Как комментируют итоги 2q2019 в Билайн (пресс-релиз):

За отчетный квартал рынок в России характеризовался продолжающейся конкурентной борьбой в отношении цен и продаж, что повлияло на его общий рост. При этом ПАО «ВымпелКом» (бренд Билайн) показывает продолжающийся прогресс в отношении показателей сети и оптимизации ритейла. В годовом исчислении объем общей выручки Билайн остался на прежнем уровне, при том, что показатель EBITDA (без учета влияния введения стандарта МСФО 16) снизился на 2,1%.

Общая выручка во втором квартале 2019 года составила 72,6 млрд рублей, что обусловлено значительным ростом (на 20% до 6,9 млрд рублей) продаж оборудования и аксессуаров за счет расширения сети монобрендовых магазинов. Сервисная выручка в мобильном сегменте снизилась на 1,1% до 57,0 млрд рублей вследствие негативного воздействия повышения НДС с 18% до 20% и отмены внутрисетевого роуминга.

Значительный рост в части дополнительных сервисов, продаж контента и выручки от мобильных финансовых сервисов произошел на фоне снижения выручки в сегменте голосовых услуг за счет продолжения конкурентной ценовой борьбы на протяжении всего квартала. При том, что объемы передаваемых мобильных данных продолжали существенно расти, на рост дата выручки оказала негативное влияние продолжающаяся ценовая борьба.

База клиентов мобильного сегмента сократилась по сравнению с показателями аналогичного периода прошлого года на 3,7% до 54,3 млн в значительной степени вследствие сокращения продаж через альтернативные каналы дистрибуции после расширения сети монобрендовых магазинов Билайн. Также за отчетный период было отмечено снижение на 30% числа клиентов-мигрантов. Показатель оттока клиентов продолжил улучшаться на фоне предыдущего квартала.

К четвертому кварталу ожидается реальный прирост числа клиентов, как следствие продолжающегося с последнего квартала 2018 года изменения основ модели дистрибуции и эффекта базы показателей. Как первые проявления этого процесса можно отметить квартальный прирост базы абонентов приблизительно на 100 000 во втором квартале 2019 года по сравнению со первым кварталом 2019 года. Показатель ARPU в мобильном сегменте увеличился на 2,9% по сравнению с аналогичным периодом предыдущего года, что, в частности, было обусловлено сокращением числа клиентов с низким ARPU.

Общая выручка в фиксированном сегменте, скорректированная на эффект централизации выручки от транзитного трафика и управления арендой IP-портов в VEON Wholesale Services, во втором квартале 2019 года увеличилась за счёт продолжающихся улучшений в сегментах В2С и В2В. (VEON Wholesale Services – базирующееся в Амстердаме подразделение Группы VEON, которое централизованно управляет оптовыми услугами для всей деятельности Группы).

Сервисная выручка в фиксированном сегменте сократилась на 4,9% в основном за счет снижения приблизительно на 0,4 млрд рублей сервисной выручки от транзитного трафика. Конвергентные предложения (FMC) продолжают играть значительную роль в стратегическом развитии фиксированного бизнеса Билайн. Абонентная база конвергентных предложений во втором квартале 2019 года выросла на 18% по сравнению с аналогичным периодом предыдущего года и превысила 1,1 млн клиентов. Таким образом, доля клиентов FMC в общей абонентской базе ШПД составила 47%, что оказало позитивное влияние на снижение оттока.

Билайн продолжает уделять особое внимание сегменту В2В, развивая портфель своих предложений за счет новых цифровых сервисов и решений – как для малых, так и для крупных предприятий. Во втором квартале 2019 года сервисная выручка в мобильном сегменте для клиентов В2В увеличилась на 2,4%.

Снижение показателя EBITDA (без учета влияния введения стандарта МСФО 16), в основе которого лежало снижение выручки, составило 2,1% по сравнению с показателями аналогичного периода предыдущего года, в результате чего рентабельность EBITDA не изменилась по сравнению с предыдущим кварталом и составила 36,8%. Основной причиной снижения показателя рентабельности EBITDA (без учета влияния введения стандарта МСФО 16) по сравнению с показателями аналогичного периода предыдущего года стало изменение в структуре выручки, произошедшее в результате существенного роста продаж оборудования и аксессуаров (выручка от таких продаж характеризуется более низкой маржинальностью).

Влияние изменений в структуре выручки на рентабельность EBITDA во втором квартале 2019 года составило приблизительно 1,3 процентного пункта. Негативное влияние повышения НДС и отмены внутрисетевого роуминга оказало, в свою очередь, негативное воздействие на показатель EBITDA.

Капитальные затраты за вычетом затрат на лицензии (без учета влияния введения стандарта МСФО 16) выросли на 13,8% в результате увеличения инвестиций в сеть и инвестиций, связанных с «Законом Яровой». Во втором квартале 2019 года число базовых станций 4G было увеличено на 50%. Билайн продолжает инвестировать в развитие сети в целях создания высокотехнологичной и современной инфраструктуры, готовой к интеграции новых технологий.

Показатель соотношения капитальных затрат за вычетом лицензий к выручке за последние 12 месяцев (LTM) без учета влияния МСФО 16 во втором квартале 2019 года составил 18,5%. С учетом данного влияния капитальные затраты за вычетом затрат на лицензии за отчетный квартал увеличились на 47% по сравнению с аналогичным периодом предыдущего года.

Инвестиционные планы исполнения «Закона Яровой» реализуются в полном соответствии с законодательными требованиями.

+

За новостями телекома и IT удобно следить в телеграм-канале abloud62. Телеграм-трансляции читайте в канале @abloudRealTime.

теги: телеком Билайн Вымпелком итоги квартала

© Алексей Бойко,

Публикации по теме:

15.10.2025. В Билайн Big Data & AI оценили рекламные возможности Третьего транспортного кольца в Москве

05.04.2023. Вымпелком встретился со стартапами

10.11.2021. Ростовский сезон: Исследование МТС - кто из молодежи предпочитает отдыхать на Дону?

26.08.2021. Билайн расширяет географию FVNO в Ростовской области

25.09.2014. . Подборка новостей за 25 сентября 2014 года

02.05.2013. ![]() Частотное регулирование в России

Частотное регулирование в России

20.08.2012. ТТК в Нижегородской области

22.06.2012. ![]() M2M

M2M

07.05.2012. "Телеком 2012". Пленарное заседание. Межоператорское сотрудничество

04.04.2012. ![]() Ханты-Мансийский АО

Ханты-Мансийский АО

04.03.2012. ![]() Бурятия

Бурятия

17.02.2012. ![]() Сибирский ФО

Сибирский ФО

15.12.2011. ![]() Уральский ФО. Уральский федеральный округ

Уральский ФО. Уральский федеральный округ

16.05.2010. ![]() Что случилось в телекоме и IT c 1 по 16 мая 2010 года

Что случилось в телекоме и IT c 1 по 16 мая 2010 года

30.04.2010. ![]() Что случилось в телекоме и IT c 17 по 30 апреля 2010 года

Что случилось в телекоме и IT c 17 по 30 апреля 2010 года

14.02.2010. ![]() Что случилось в телекоме и IT c 1 по 14 февраля 2010 года

Что случилось в телекоме и IT c 1 по 14 февраля 2010 года

31.01.2010. ![]() Что случилось в телекоме и IT c 18 по 31 января 2010 года

Что случилось в телекоме и IT c 18 по 31 января 2010 года

26.12.2009. ![]() Что случилось в телекоме и IT 21-25 декабря 2009 года

Что случилось в телекоме и IT 21-25 декабря 2009 года

27.08.2009. ![]() Что случилось в телекоме и IT 27 августа 2009 года

Что случилось в телекоме и IT 27 августа 2009 года

26.08.2009. ![]() Что случилось в телекоме и IT 26 августа 2009 года

Что случилось в телекоме и IT 26 августа 2009 года

10.07. SpaceX Gen3 - все более грандиозная программа

10.07. Корпоративные сети бизнеса в 2026 году - аналитический обзор

10.07. Fab2 – фаб фабов или как гаражный проект стал бизнесом, востребованным в отрасли

10.07. Micron увеличивает заявленные инвестиции в США до $250 млрд

09.07. МТС установил систему видеонаблюдения в ЖК в центре Благовещенска

08.07. SpaceX запустила первый в мире коммерческий спутник с бета-вольтаическим источником энергии

08.07. Yadro объявляет о начале приема на совместные программы с МФТИ, ИТМО, МИЭТ и ВШЭ

08.07. Мошенники продолжают звонить – 26% от нежелательных вызовов приходятся на 5 регионов

08.07. МегаФон расширил сеть в Новоаннинском районе Волгоградской области

08.07. Билайн запустил новые БС 4G в пригороде Самары и в селах области

07.07. МегаФон объединил программных роботов на единой платформе Zephyr

07.07. Минцифры собирается решить проблему доступа к земельным участкам «по-китайски»

07.07. Элемент будет готовить кадры по микроэлектронике во Вьетнаме

10.07. Realme Narzo 100x 5G с батареей 8000 мАч и 144 Гц-дисплей представят 15 июля

10.07. HMD Arc 2 - бюджетник с улучшенным процессором и минимальными изменениями

10.07. Redmi Note 17 Pro – 9000 мАч, 5-летняя защита аккумулятора и бесплатная замена батареи

09.07. Появились первые слухи о Vivo V80 – дисплей 144 Гц, батарея 7200 мАч и перископная камера

09.07. Характеристики iQOO Z11 для Индии будут отличаться от глобальной версии

08.07. Nothing Ear (3a) – бюджетные наушники с записью разговоров и 42 часами автономност

08.07. Nothing Phone (4b) – доступный смартфон с большой батареей и фирменным дизайном

08.07. Honor Robot Phone может выйти в августе 2026 года

07.07. Vivo Y500 дебютировал на глобальном рынке с батареей 8100 мАч

07.07. Moto G77 Power официально представлен перед релизом 8 июля

07.07. Раскрыты ключевые характеристики Vivo X300e – АКБ 7100 мАч, перископный зум и плоский экран

06.07. Samsung Galaxy Jump 5 – операторский аппарат на базе Galaxy A27 5G

06.07. Vivo Pad 5c – доступный планшет с 144 Гц, Snapdragon 8s Gen 3 и батареей 10 000 мАч

03.07. Huawei Band 11, Band 11 Metal и Band 11 Pro – доступные фитнес-браслеты с AMOLED-экранами и GNS

03.07. Данные о Samsung Galaxy A18 показали обновление стратегии и отказ от Exynos

02.07. Redmi K90 Ultra получил Snapdragon 8 Elite, активное охлаждение и батарею 8550 мАч

02.07. Nothing Phone (4b) – дата анонса, ключевые характеристики и дизайн

01.07. Ключевые характеристики Samsung Galaxy Z Fold8 раскрыты до анонса

01.07. OnePlus N6 дебютировал в Индии: 8000 мАч, Dimensity 6360 Max и цена от $243

01.07. В iPhone 2027 экраны останутся прежними — 60 Гц у iPhone 18e и 120 Гц у остальных