MForum.ru

16.11.2023,

МТС представляет итоги 3q2023. Пройдусь по слайдам презентации.

Выручка растет хорошо, как за квартал, так и за год, даже с учетом выросшей учетной ставки, быстрее, чем показывали усредненные ожидания аналитиков. OIBDA группы вырос на 8% за период, но в 3q2023 этот показатель оставался стабильным.

Группа хорошо контролирует отношение чистого долга к LTM Ebitda ( Last Twelve Months Earnings Before Interest, Taxes, Depreciation, and Amortization, показатель прибыли до вычета процентов, налогов, амортизации и износа за последние 12 месяцев) - 1,8x это комфортный для большой телеком-компании показатель.

Группа МТС отмечает что (в условиях, когда инвестиции в развитие сети сейчас затруднены рядом причин), компания активно инвестирует в перспективные направления, включая нетелекомовские, а также в цифровую трансформацию. Последняя - это must have. А насколько перспективными окажутся нетелкомовские попытки мы узнаем со временем. Но, судя по результатам, пока все неплохо.

МТС начинает с числа экосистемных клиентов, очевидно, что для компании ставка на экосистему - ключ стратегии, а число клиентов это важный показатель, позволяющий оценивать движение на этом пути.

Обратим внимание, как на рост числа экосистемных клиентов год к году на 11,4% по итогам 3q2023, так и на то, что эти 14 млн клиентов обеспечили 47,5% от всех B2C клиентов. Это, безусловно, повод продолжать фокусироваться именно на этих клиентах, столь прибыльных (не забывая о каждом втором абоненте компании).

Интересно, что МТС Premium показывает рост доходов на 40,5% год к году, практически на те же 39% подросло число зарегистрированных пользователей МТС Cashback. Красивые двузначные показатели.

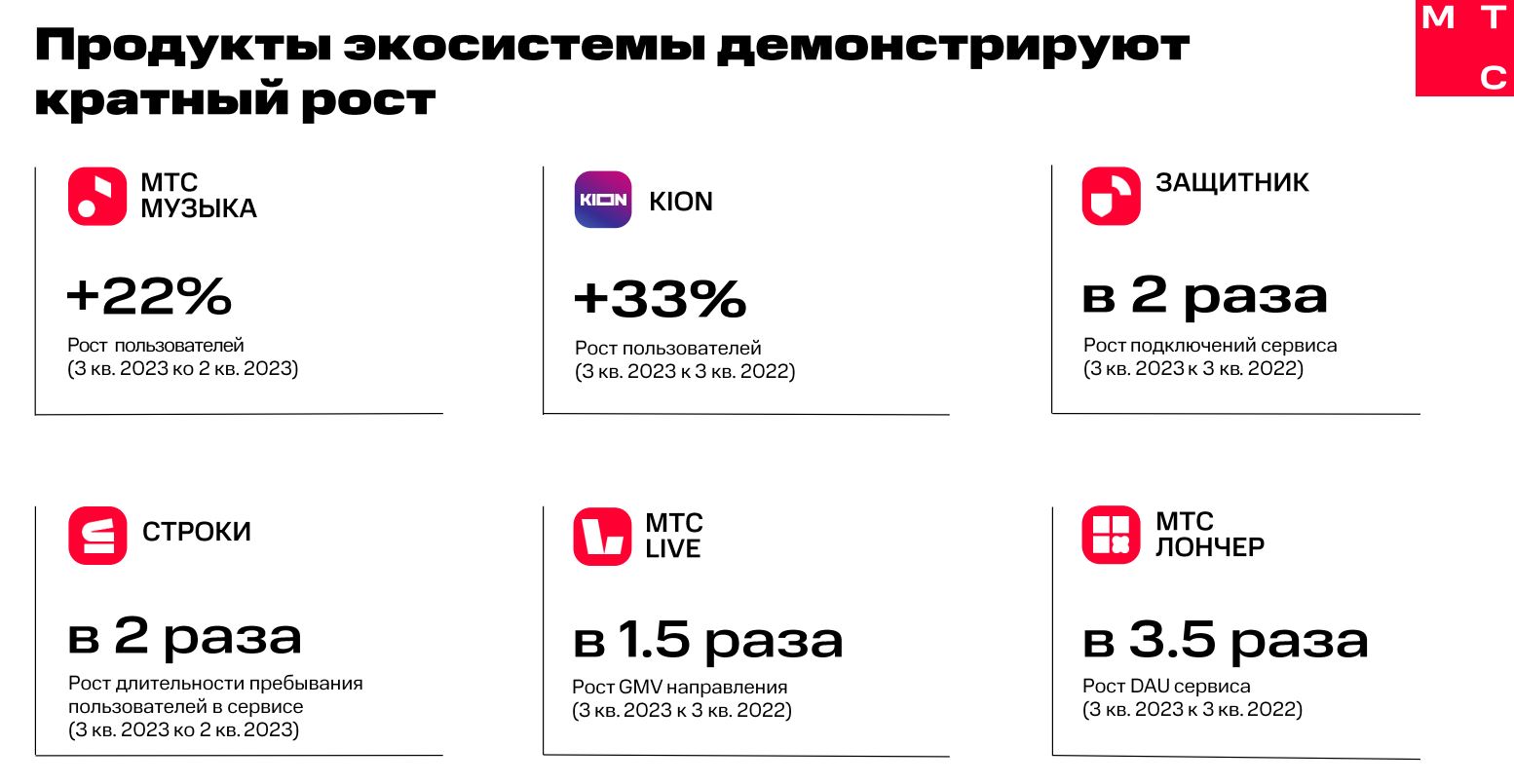

Симпатичны и цифры роста востребованности ряда основных продуктов экосистемы - рост или на десятки процентов, или вовсе - в разы.

Продолжает расти число пользователей МТС Музыка (+22%), KION (+33%). Удвоилось за год число подключений к Защитнику (гг), в 2 раза (квартал-к-кварталу больше времени стали проводить в Строках пользователи этого сервиса чтения книг.

Интересно, что хорошо принимается МТС Лончер, запущенное в июле 2021 года это приложение показало рост DAU (ежедневные активные пользователи) в 3.5 раза год к году за 3q2023.

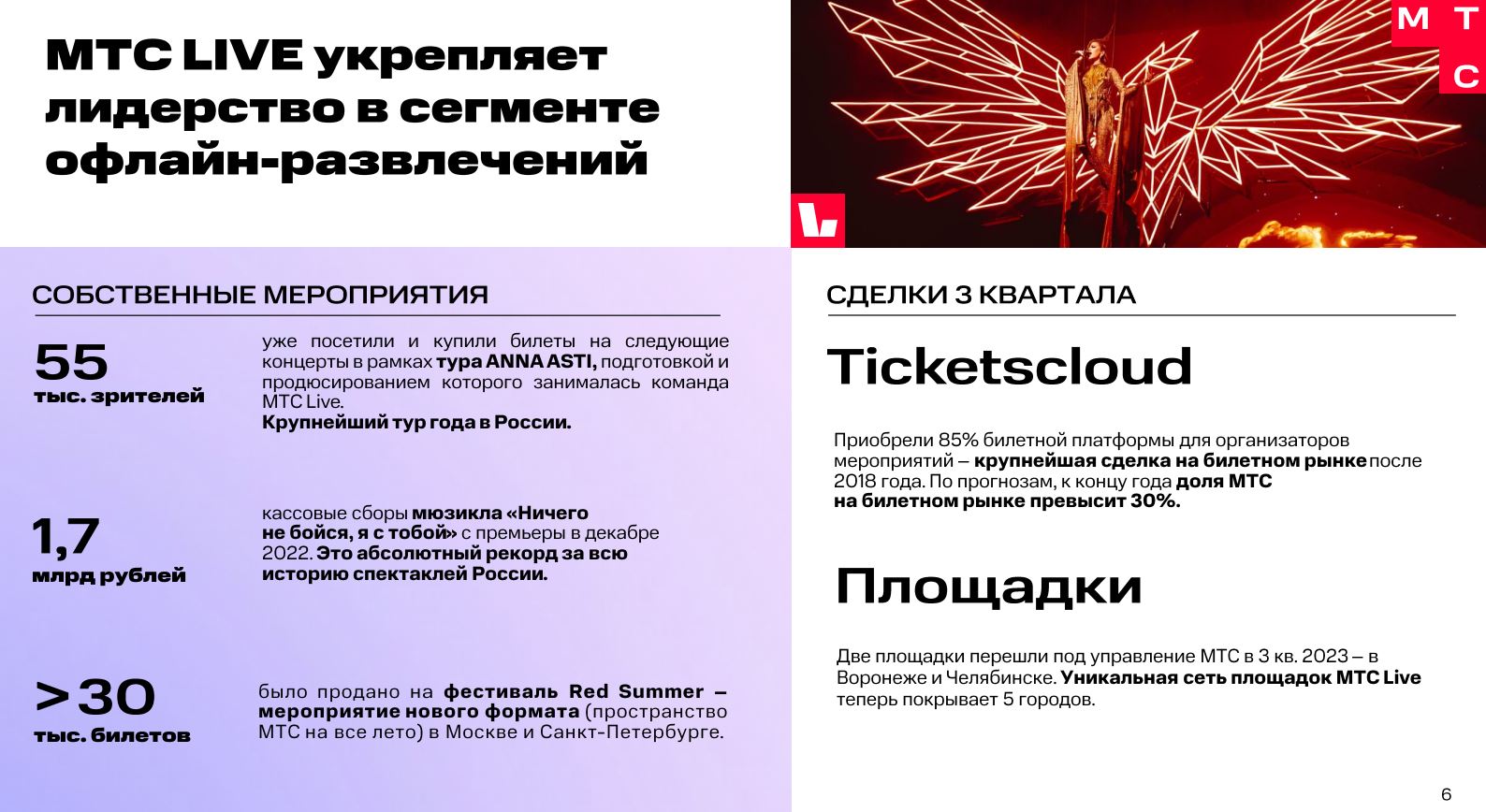

МТС Live - неплохо себя ощущает на рынке офлайн-развлечений. Билеты покупаются, иногда ударно - десятками тысяч на одни ивент, мюзиклы собирают под 2 миллиарда (1,7 млрд на текущий момент с декабря 2022).

МТС вошла во вкус развития этого направления и докупает билетные платформы (Ticketkand) и площадки, в 3q2023 были приобретены две площадки - в Воронеже и в Челябинске, теперь их у МТС Live уже 5 штук, уверен, что рост этого пула площадок продолжится в 2024 году.

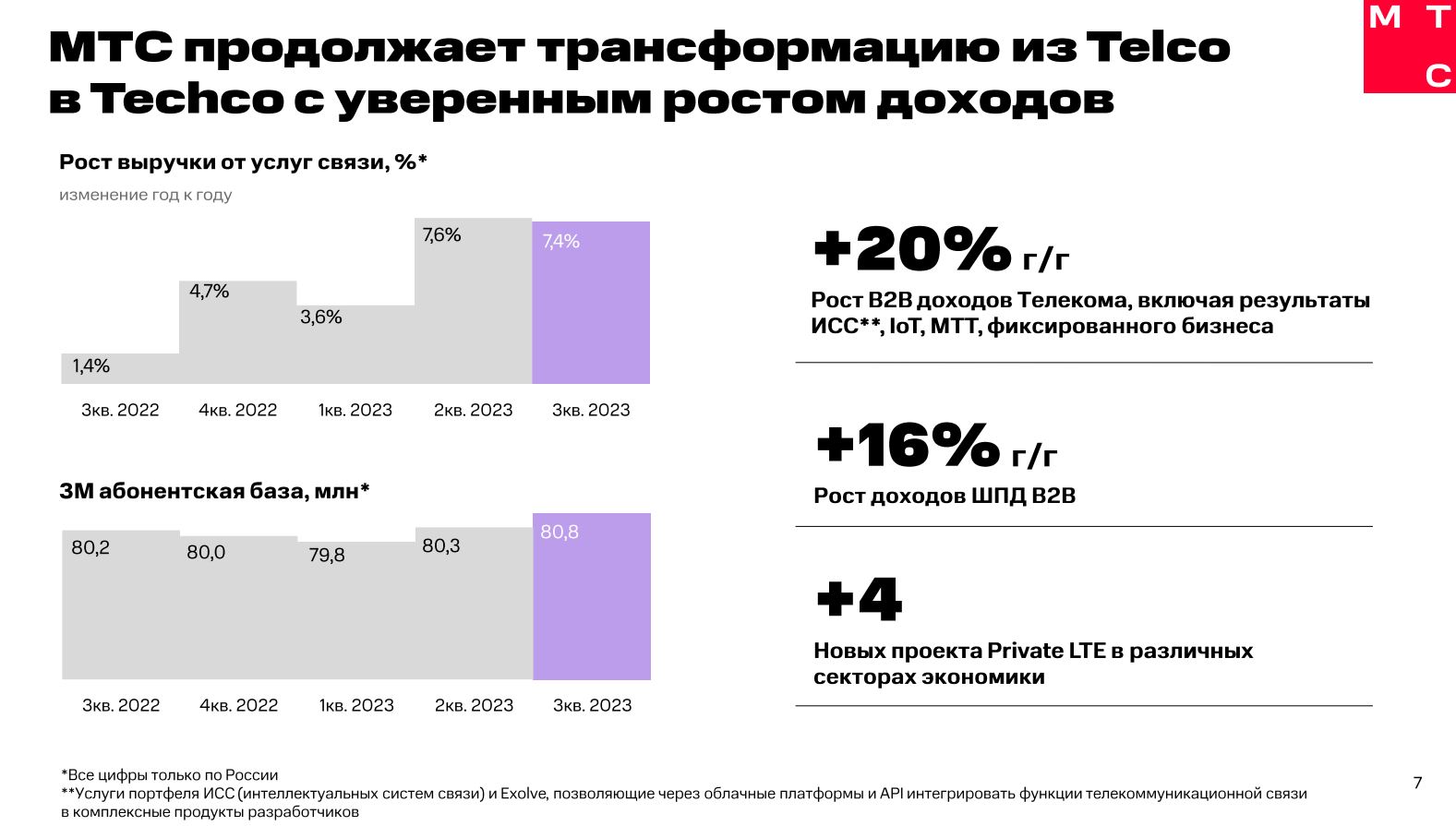

Телеком. Рост выручки от услуг связи присутствует в терминах год к году, но 7.4%. Что там у нас с инфляцией за год?

Другое дело B2B сегмент, здесь +20% гг совокупно по интеллектуальным системам связи, IoT, MTT и фиксе. Хороший результат.

Отдельно ШПД B2B +16% гг.

+4 новых проекта pLTE. Это замечательно на фоне других российских операторов. Но если вспомнить о китайских примерно 10 тысячах pLTE в год.. впрочем, что нам Китай, мы не в Китае живем...

Абонентская база - в МТС показывают рост квартал к кварталу на 0.5 млн абонентов (трехмесячная активная база). Что же, если у МТС прибыло, значит, кто-то абонентов недосчитается.

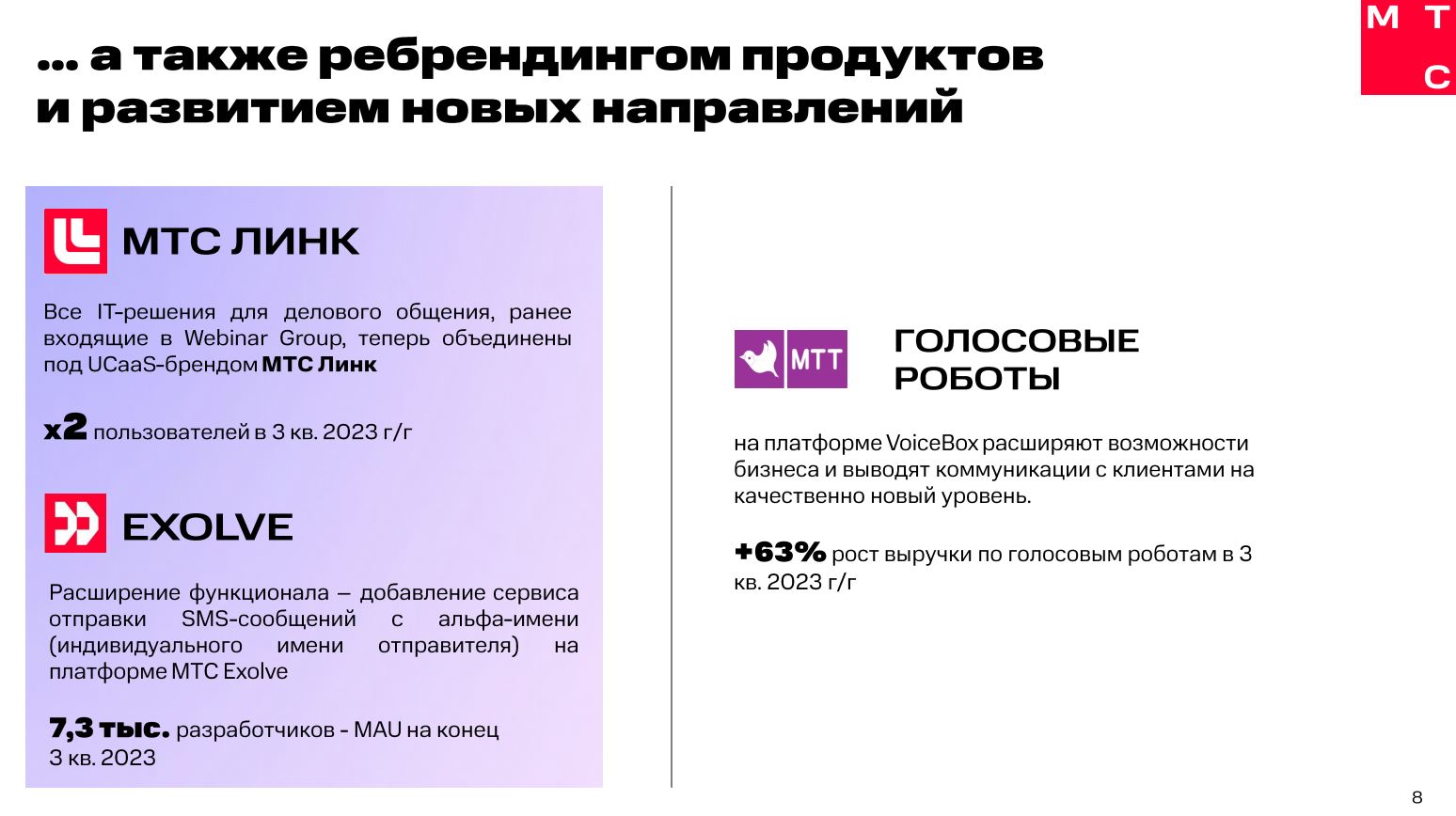

МТС в 3q2023 занимался в том числе переупаковкой своих предложений, схожих по тематике, или расширением их функционала.

То есть прошел ребрендинг IT-сервисов Webinar Group в МТС Линк. Их предложение аудитории МТС позволило сделать 2 икса по числу пользователей по итогам 3q2023 год к году.

В сервисе Exolve, позволяющего интегрировать функции связи через облачные платформы и API в продукты разработчиков, появился новый функционал - отправка SMS с индивидуального имени отправителя.

МТТ продолжала развивать платформу VoiceBox и показала +63% рост выручки по голосовым роботам в 3q2023.

MTC Cloud - одно из наиболее успешных IT-направлений МТС. Облачные сервисы растут во всем мире, Россия - не исключение, но в любом случае рост выручки от Офис Cloud MTS в 5 раз (!) это очень хороший результат, даже если говорить про низкую начальную базу.

Пользуются самыми разными услугами компании - от услуг катастрофоустойчивой инфраструктуры и резервного копирования до SD-WAN, до услуг объектного хранилища CloudMTS. Также растут доходы от предоставления удаленных рабочих мест до услуг в области кибербезопасности.

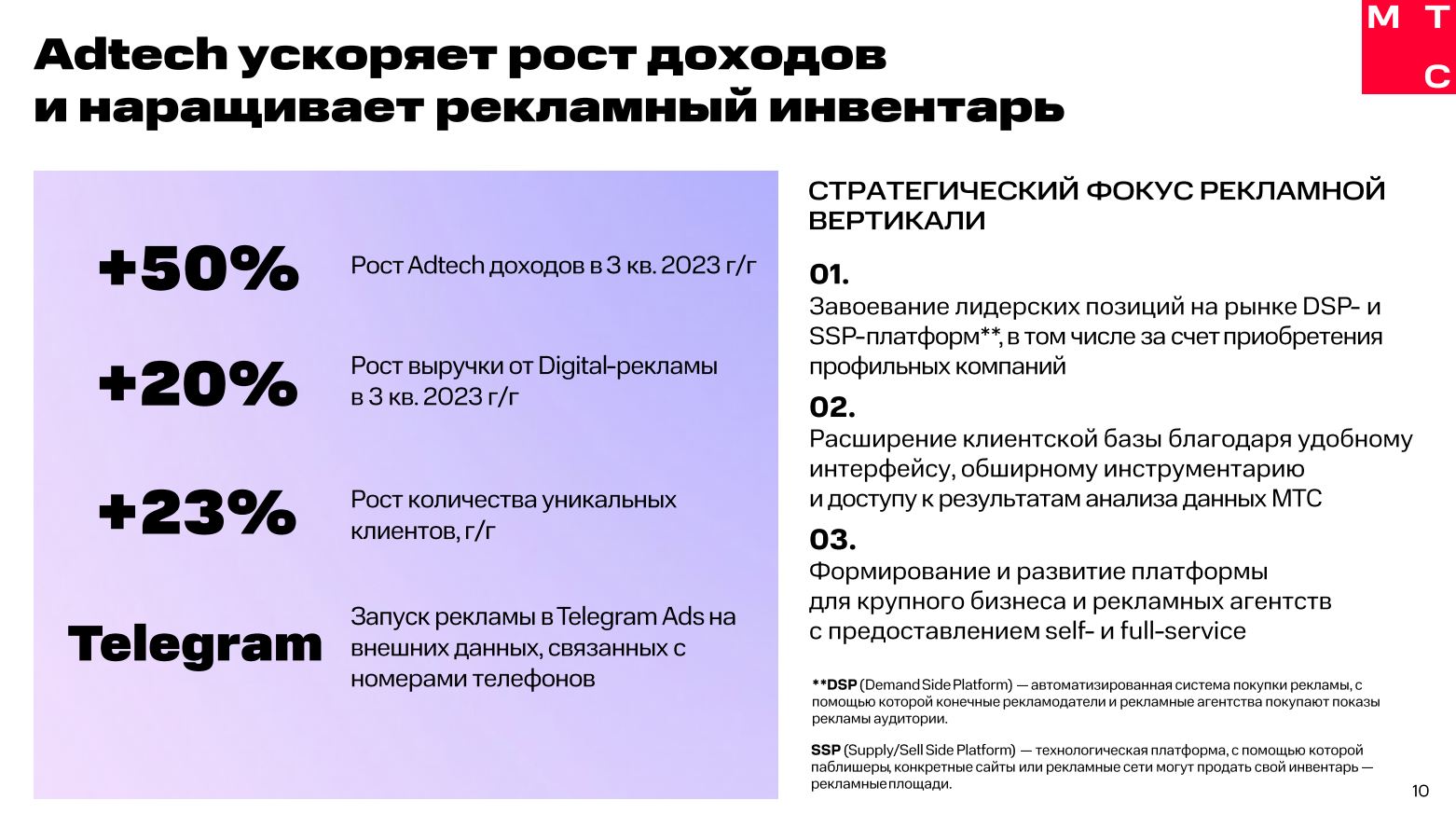

Второе особо успешное направление (кроме облачных сервисов) - это Adtech. В целом общерыночное явление, обычно когда у населения становится меньше денег и больше долгов, производителям и торговле приходится больше тратить на рекламу. Не удивительно, что у МТС растут доходы от Adtech. Это, конечно, не единственная причина. Росту спроса на рынке должно соответствовать качественное предложение. Рост доходов и уникальных клиентов на 50% гг и 23%, соответственно - показывает, что все "срослось". Конечно, чтобы добиваться таких результатов МТС приходится, в том числе, покупать профильные компании, это самый быстрый способ для наращивания рыночной доли.

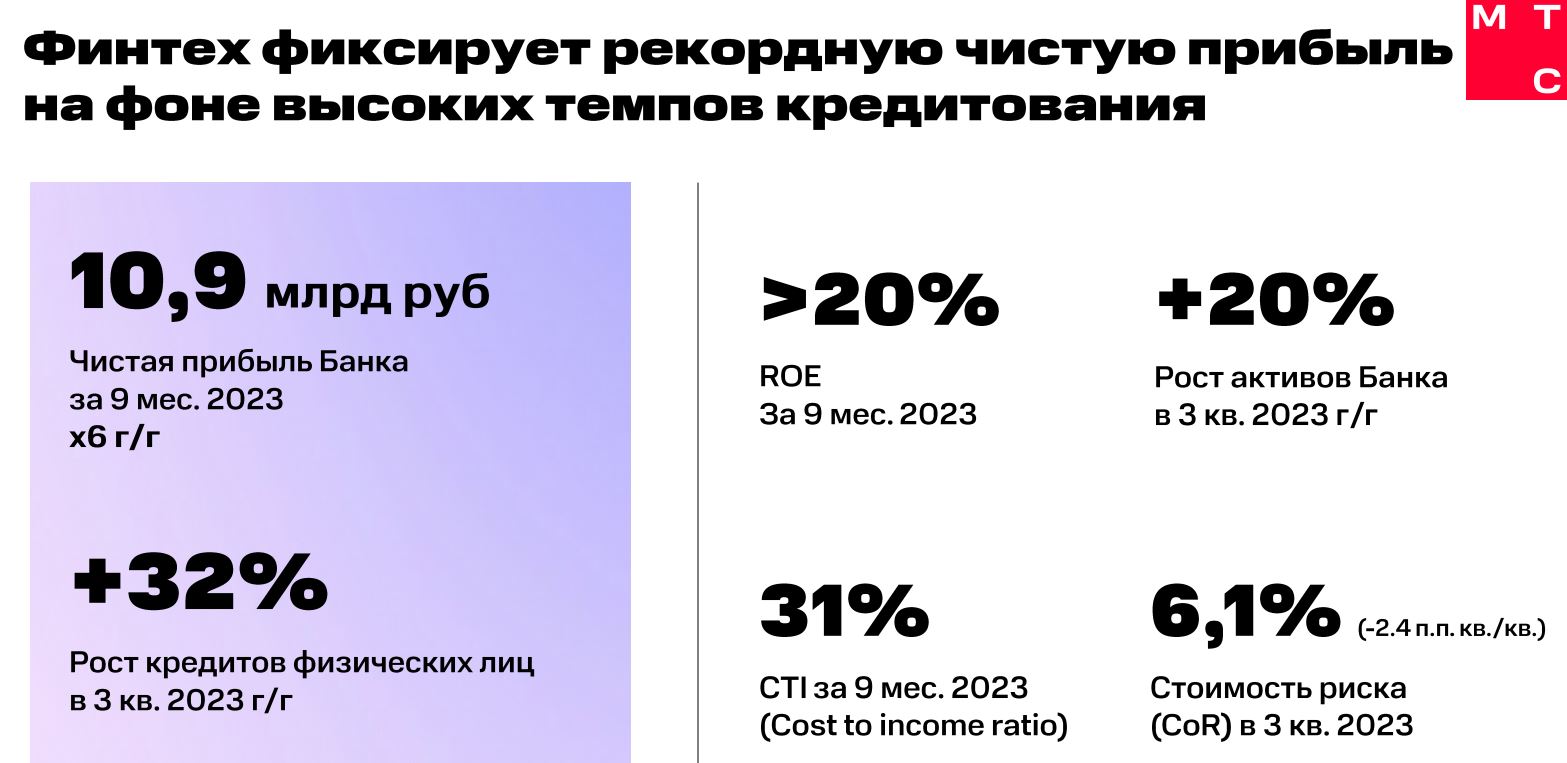

К телекомовскому финтеху у меня сдержанное отношение. Радоваться закредитованности населения как-то не хочется. Да и в какой-то момент как бы все эти кредиты не обратились бы в тыкву.

Другое дело, та часть финтеха, которая позволяет в нашей текущей ситуации, например, переводить деньги за границу. Это сейчас социально важная услуга, и спасибо операторам в целом и МТС, в частности, за такие возможности.

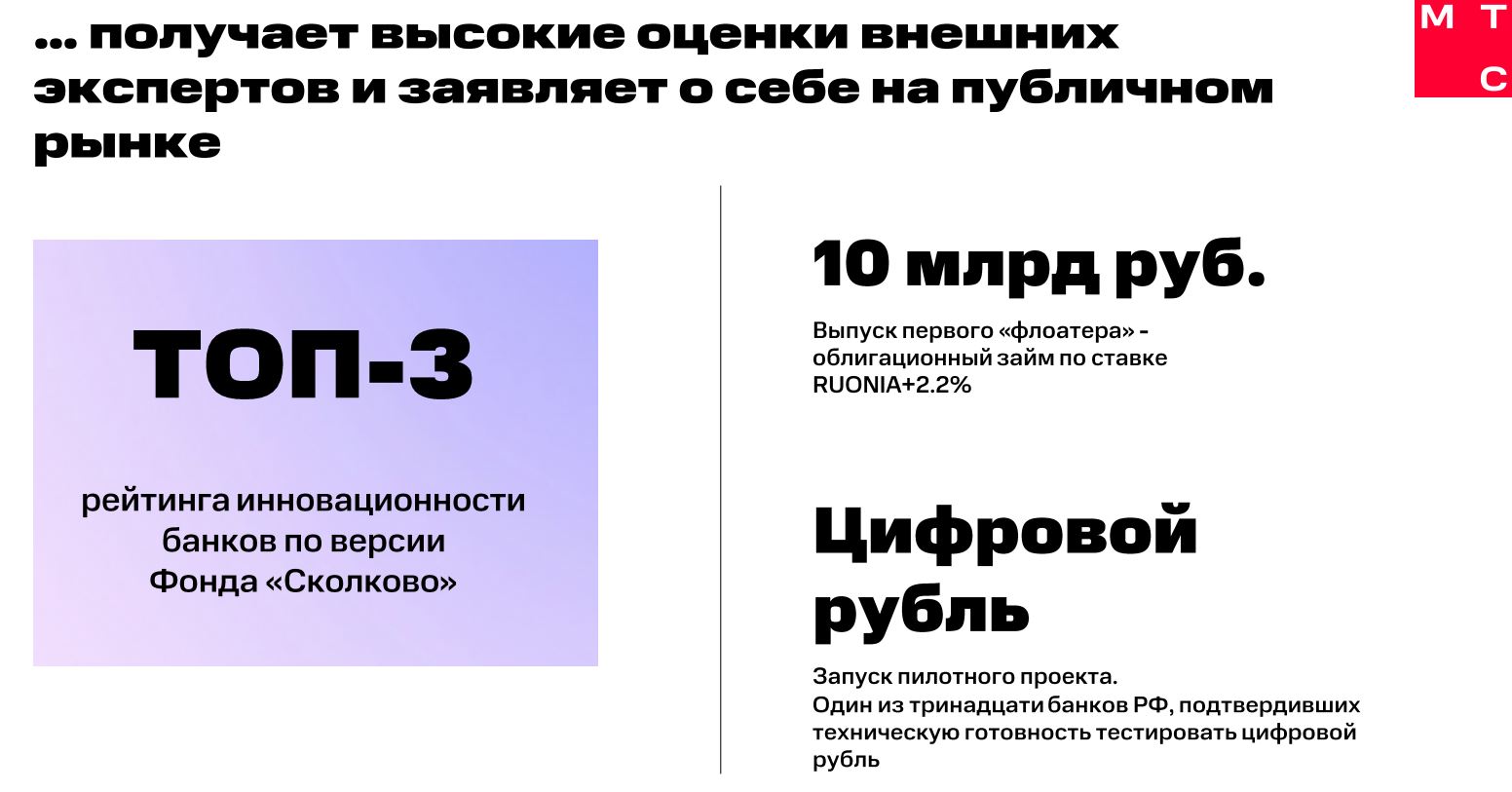

Интересна инициатива с флоатером, будет интересно за этими облигациями понаблюдать, прогрессивно.

А вот участие в "цифровом рубле" в первых рядах...

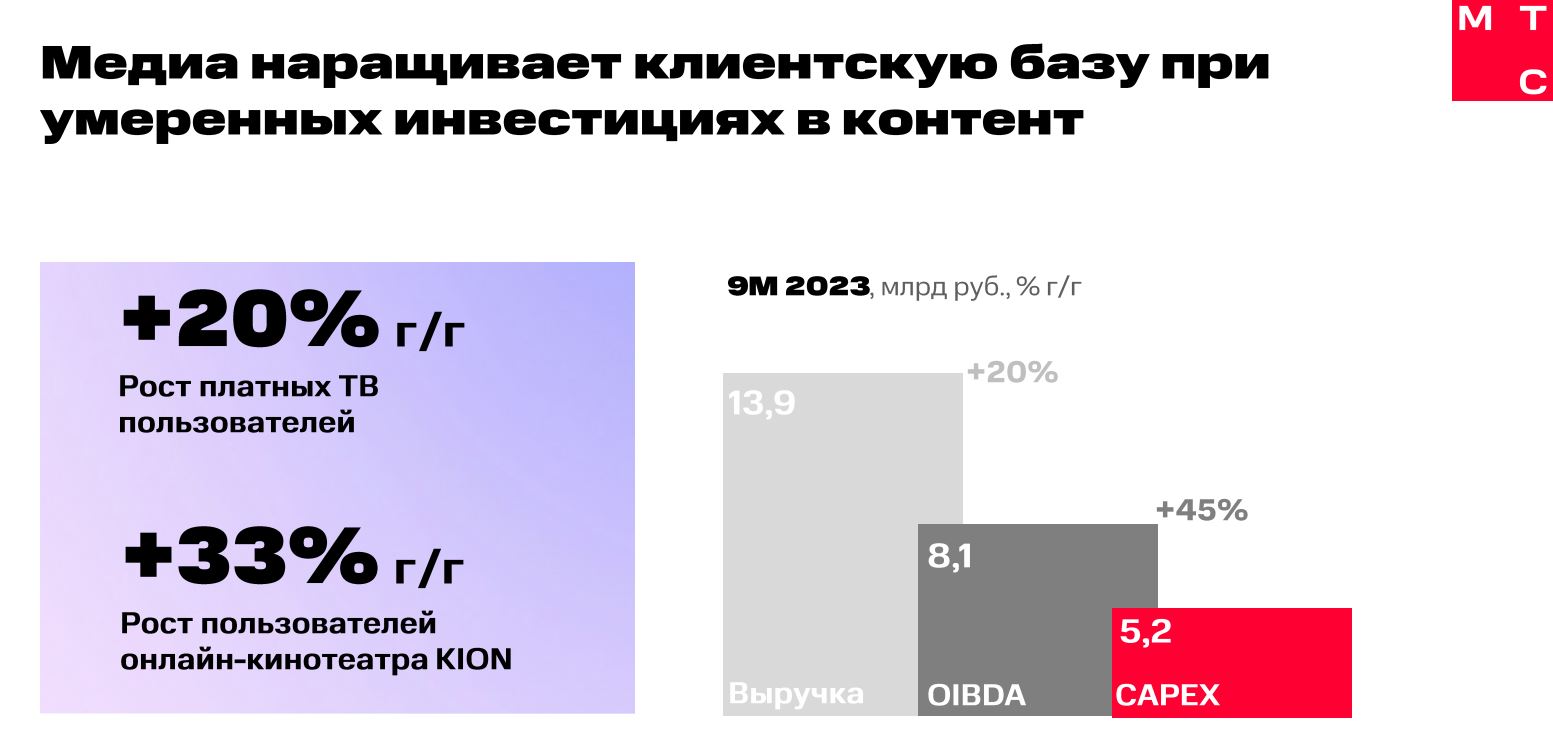

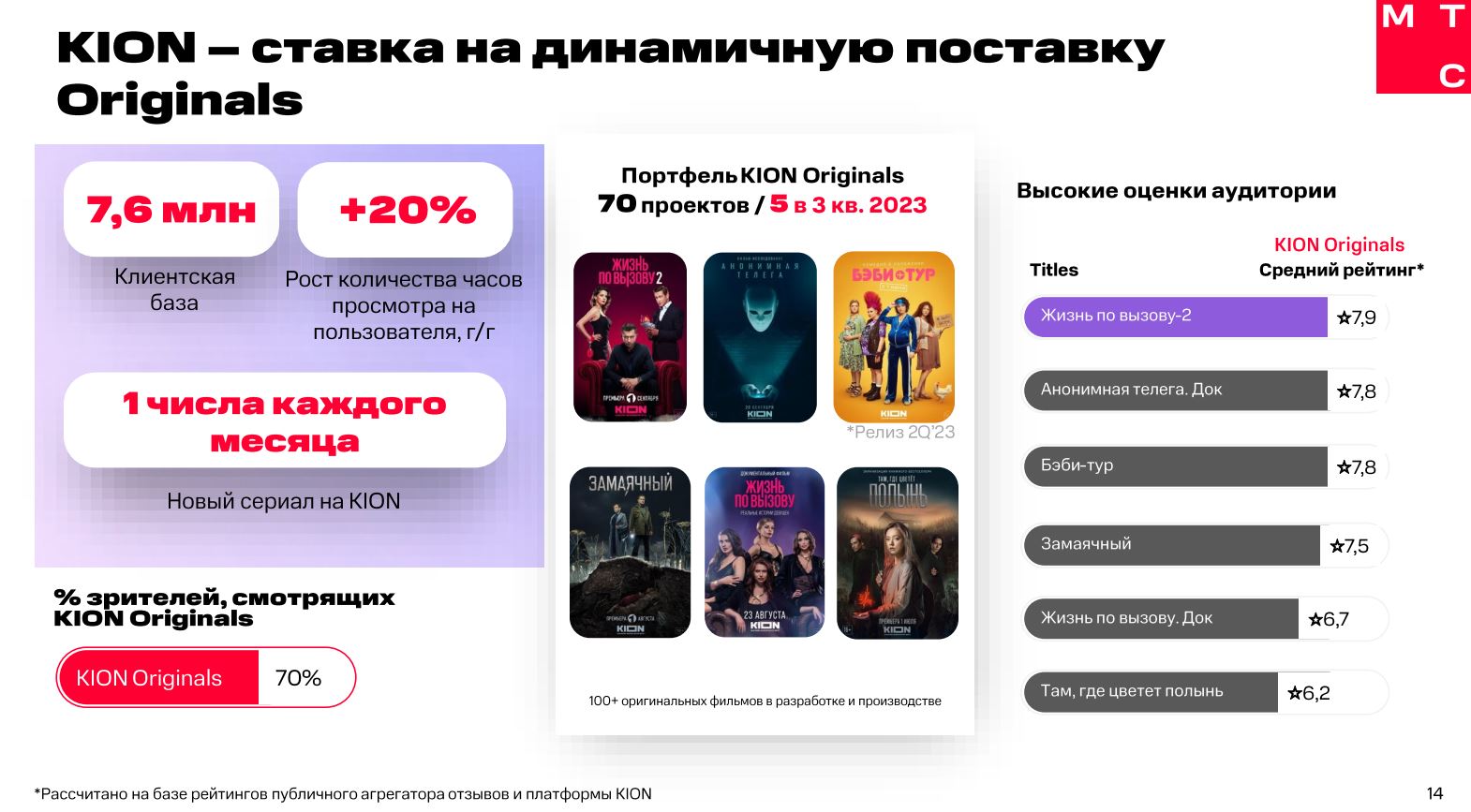

Сколько было скепсиса на рынке по поводу инвестиций в собственный контент. Разговоров, что сапоги должен печь сапожник, а не пироги тачать пирожник ^^, но, как видим, кейс "сходится", и выручка и OIBDA превышают вложения.

Вряд ли можно сомневаться, что успех KION во многом складывается вокруг Originals, которые продолжают выпекаться по плану. Клиентская база уже 7,6 млн, число часов просмотра растет на очередные +20% год к году, и 7 из 10 клиентов смотрят Originals, причем они набирают высокие оценки у аудитории.

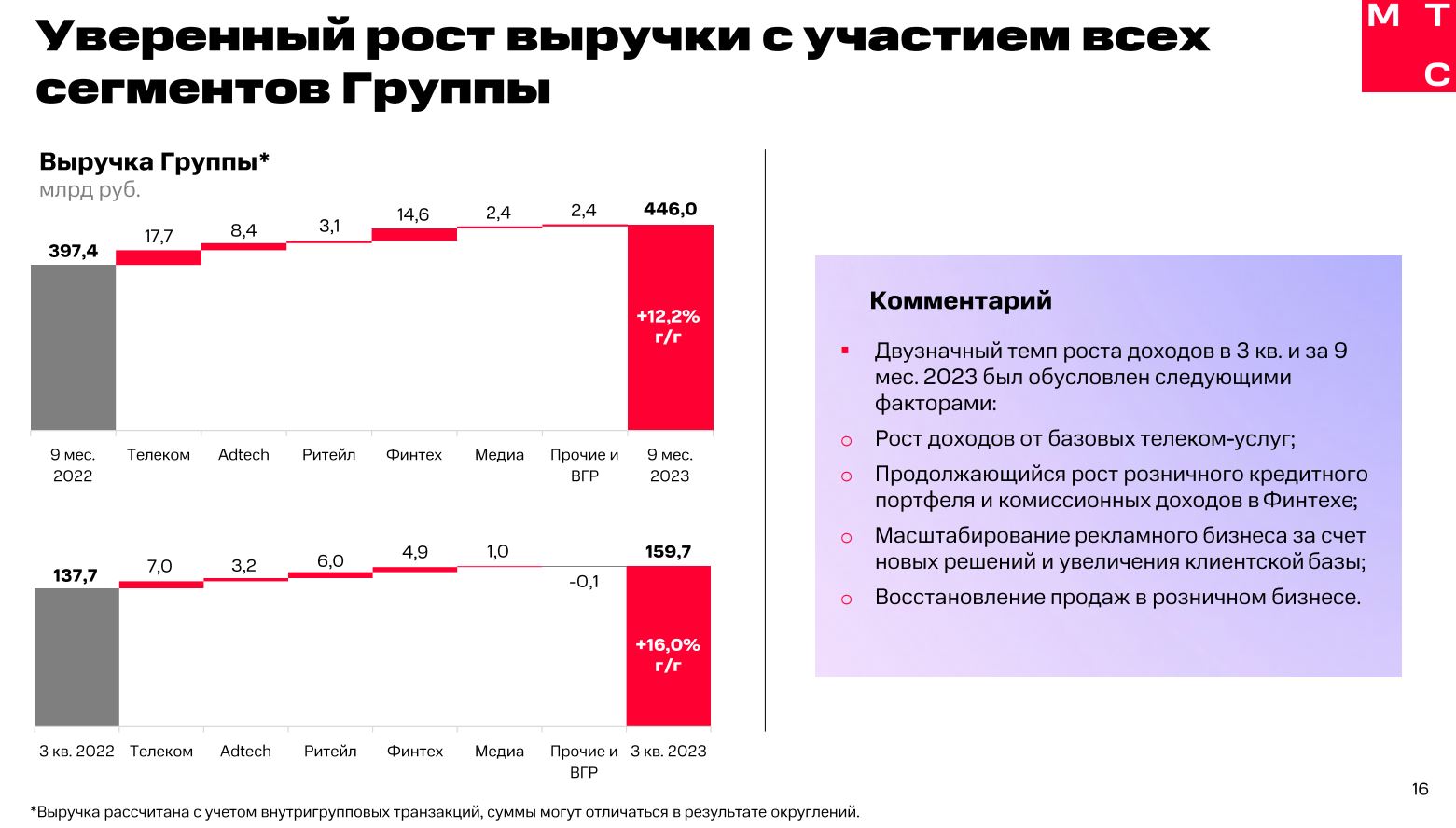

Выручка группы МТС растет год к году на +12,2% (9М2023) и на +16,0% (3М2023).

Основные факторы:

- рост доходов от базовых телеком-услуг, спасибо B2B, прежде всего

- кредиты...

- рекламные услуги

- оживление продаж в рознице

В 4q2023, по идее, все эти факторы продолжат работать в пользу МТС.

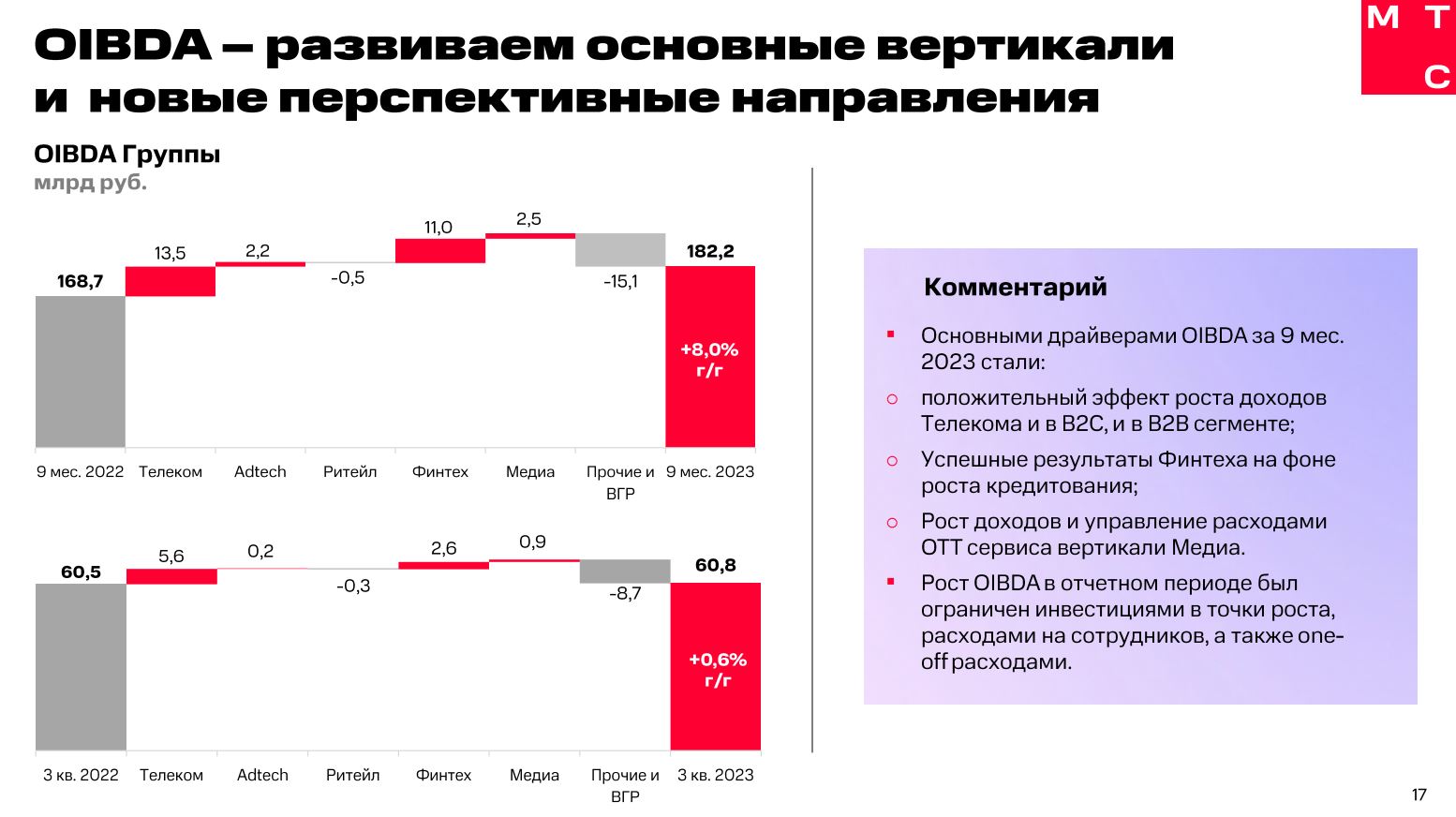

С операционной прибылью все не так радужно, высокие операционные расходы подрезали потенциальный рост этого показателя.

И хотя Телеком и Финтех очень старались, "Прочие и ВГР" эти старания заметно аннигилировали.

В итоге имеем 182,2 млрд руб. +8% за 9М2023, а за 3q2023 и вовсе 60,8 млрд +0.6% гг.

Секундочку. Проценты не столь красивы, но давайте не забывать, что речь при этом идет о прибыли почти в 200 млрд рублей за 3 квартала, по 61 млрд за квартал. Это, как ни посмотри, достойный результат.

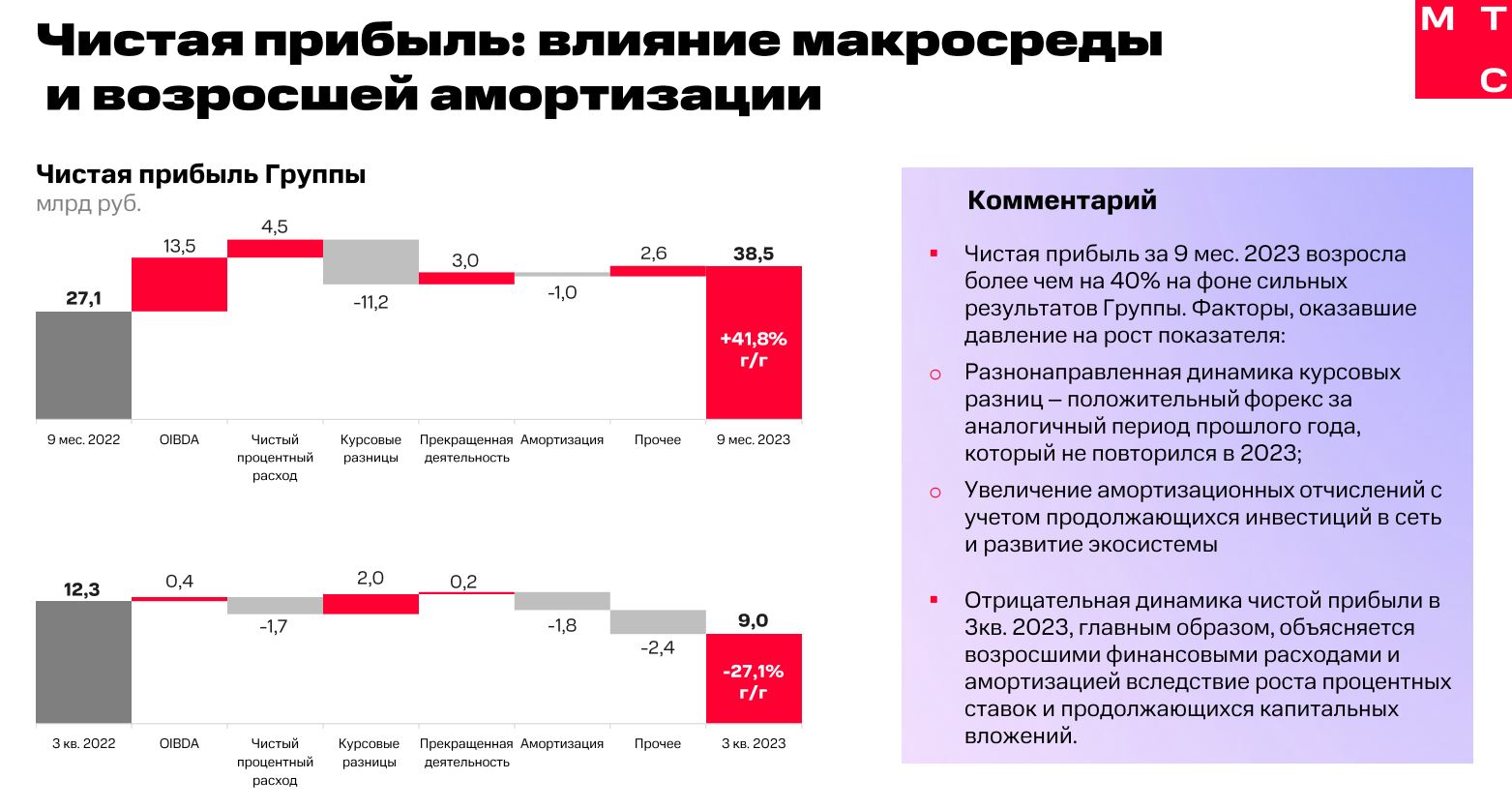

Чистую прибыль в МТС на этот раза показали скромную - 9 млрд руб за квартал (-27,1%), но если смотреть итого за 9М2023, то получилось +38.6 млрд (+41,8%), вполне достойно, несмотря на -11,2 млрд набежавших курсовых разниц.

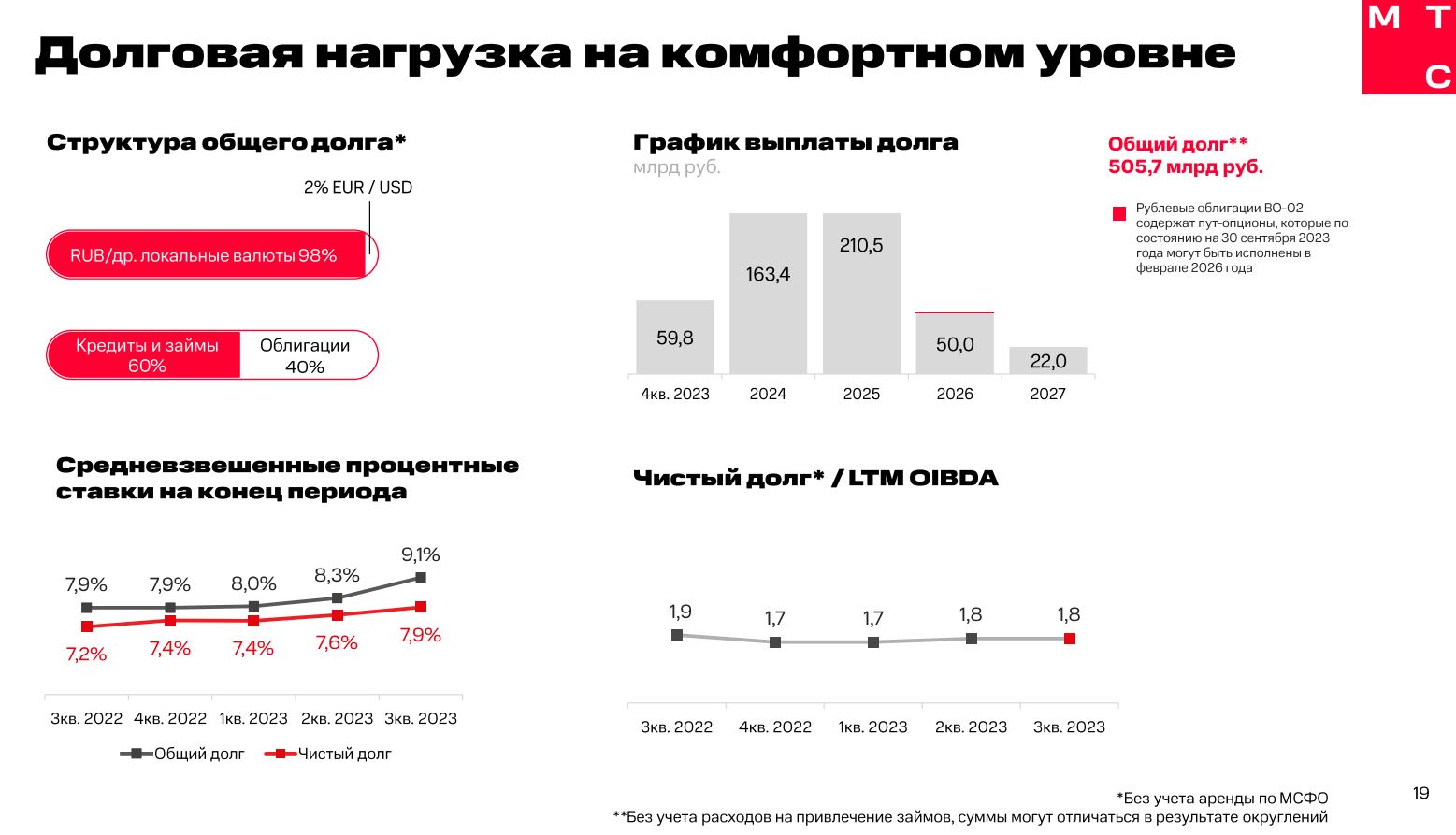

Долговая нагрузка поддерживается стабильной - 1.8%, но идет рост процентных ставок. Если правильно понимаю, это будет поднимать стоимость обслуживания долга компании.

Абсолютное значение долга, конечно, могут ужасать непривычных - 506 млрд руб. Но на рынке это принято считать вполне нормальным.

К сожалению, оператор не приводит разбивку между инвестициями в сеть и в экосистему, а было бы любопытно на такую разбивку взглянуть.

В целом наблюдаем по итогам 9М2023 последовательное снижение капиталозатрат вот уже 2-й год подряд.

На этом фоне не так удивительно видеть солидный свободный денежный поток в 57,6 млрд руб.

Оператор обещает "подправить" этот показатель ударными капзатратами в 4q2023, что же, посмотрим по итогам года. В любом случае, солидный FCF оставляет МТС немалые возможности в плане его использования на те или иные цели.

МТС - одна из компаний, которые годами выплачивают дивы, пусть мы пока не вернулись к выплатам образца 2021 года, но при текущих значениях это 34 рубля на акцию стоимостью 270 руб. и сейчас момент кажется логичным для покупки акций МТС (НЕ является рекомендацией - это только мое личное мнение).

Для полноты картины приведу еще одну табличку

Презентация завершилась. Результаты считаю неплохими для текущей ситуации.

Еще табличка - уже из пресс-релиза, в ней есть разбивка по цифрам.

🎈Уровень проникновения смартфонов - 84,8% (забудьте расхожую легенду о 30% звонилок).

🎈Уровень проникновения мобильного интернета - 69,3% (удивительно, что кто-то пользуется смартфонами, но не мобильным интернетом).

🎈Число салонов - 4691 (-85 за квартал)

🎈Трафик на абонента (считал, как общий трафик 2,4 ТБ/80,8 млн), у меня получилось 10,3 ГБ/мес (как-то мало, не так посчитал?)

🎈 Абонентов платного ТВ - 12,15 млн

Материалы в виде скачиваемых файлов можно найти в моем Telegram.

--

За новостями телекома и IT удобно следить в телеграм-канале abloud62. Региональные новости и анонсы пресс-релизов вы найдете в канале abloudRealTime, также подключайтесь к каналу Бойко про телеком ВКонтакте

теги: итоги квартала 9М2023 3q2023 МТС

--

Публикации по теме:

17.11. [Новости компаний] Итоги квартала: Вымпелком представил итоги 3q2025 / MForum.ru

19.08. [Новости компаний] Итоги квартала: МТС. Итоги 2q2025. Что радует, что смущает, что посоветовать / MForum.ru

15.08. [Новости компаний] Итоги полугодия: МегаФон представил итоги 1H2025 / MForum.ru

15.08. [Новости компаний] Итоги квартала: Вымпелком отчитался за 2q2025 - на позитиве / MForum.ru

21.05. [Новости компаний] Итоги квартала: МТС отчиталась за 1q2025 - хороший результат для сложных рыночных условий. Часть 2 / MForum.ru

13.01. [Новинки] Анонсы: Samsung представила Galaxy A07 5G с долгой поддержкой и емкой батареей / MForum.ru

13.01. [Новинки] Слухи: Realme Neo8 с флагманским экраном от Samsung и АКБ 8000 мАч засветился в TENAA / MForum.ru

13.01. [Новинки] Анонсы: Vivo представила в Китае «неубиваемый» смартфон с батареей на 7200 мАч / MForum.ru

12.01. [Новинки] Слухи: В Redmi K90 Ultra будет реализован новый подход к «ультра-флагману» / MForum.ru

12.01. [Новинки] Анонсы: Oppo представляет в Индии Pad 5 – планшет с антибликовым экраном и 5G / MForum.ru

12.01. [Новинки] Слухи: Камеры Honor Magic 8 Pro Air раскрыты за неделю до премьеры / MForum.ru

12.01. [Новинки] Слухи: Meizu отменяет Meizu 22 Air, но представляет «кубик» искусственного интеллекта / MForum.ru

09.01. [Новинки] Это интересно: Война частот обновления экранов на смартфонах доходит до абсурда? / MForum.ru

08.01. [Новинки] Анонсы: Poco M8 5G – доступный «долгоиграющий» смартфон с AMOLED-экраном представлен в Индии / MForum.ru

08.01. [Новинки] Это интересно: Samsung запатентовала смартфон, который складывается «наизнанку» / MForum.ru

08.01. [Новинки] Анонсы: Realme представляет в Индии Pad 3 планшет с емкой батареей и экраном 2.8K / MForum.ru

07.01. [Новинки] CES 2026: Infinix представила смартфоны с глобальной спутниковой связью и «твёрдотельным» охлаждением / MForum.ru

07.01. [Новинки] CES 2026: TCL представила смартфон для чтения с дисплеем, имитирующим бумагу / MForum.ru

07.01. [Новинки] Слухи: Первый тизер OnePlus Turbo 6 раскрыл дисплей с частотой 165 Гц и защитой для глаз / MForum.ru

05.01. [Новинки] Слухи: Redmi в конце января представит Turbo 5 Max с «рекордной» батареей / MForum.ru

05.01. [Новинки] Слухи: Realme Neo 8 получит дизайн в стиле «киберпанк» и флагманскую платформу при цене $360 / MForum.ru

05.01. [Новинки] Слухи: Honor анонсирует ультратонкий Magic 8 Pro Air / MForum.ru

03.01. [Новинки] Анонсы: Oppo выводит глобальную версию Reno15 с Snapdragon 7 Gen 4 и зум-камерой / MForum.ru

03.01. [Новинки] Анонсы: Oppo представляет на Тайване Reno15 Pro Max и Pro с 200 Мп камерой / MForum.ru

30.12. [Новинки] Слухи: Honor готовит Power 2 с батареей на 10 080 мАч / MForum.ru