MForum.ru

19.11.2015,

Представляем статью Дмитрия Шемякина, старшего системного инженера Infinera в России и в СНГ.

Как аналитику, занимающемуся исследованиями международных телекоммуникационных сетей, мне часто задают один и тот же вопрос: «Где, на ваш взгляд, искать новые возможности для инвестиций»? Несмотря на то, что это действительно животрепещущая тема, нельзя упускать из внимания масштабы роста и появление разнообразных возможностей на развитых рынках. Мировые центры связи продолжают активно расти, и масштабы этого роста впечатляют.

Тепмы роста емкости многих из крупнейших телекоммуникационных центров мира, несмотря на насыщенность рынка, все еще превышают темпы роста емкости сетей в масштабе всего мира или отдельно взятого региона. Пропускная способность международных Интернет-соединений в Сингапуре и Гонконге ежегодно увеличивалась на 50% процентов в течение последних пяти лет. Еще более удивительным для многих покажется тот факт, что даже ряд наиболее зрелых рынков США и Европы (например Сан-Франциско, Франкфурт и Амстердам) продолжает расти стремительными темпами – в течение последних пяти лет пропускная способность Интернет-соединений выросла на 35%.

К радости заказчиков услуг широкополостного доступа, цены на ШПД продолжают снижаться, благодаря чему становится возможным увеличивать емкость сетей, чтобы удовлетворить стремительно растущий спрос на пропускную способность. Цена канала 10G во внутриевропейской сети является одной из самых низких в мире и продолжает снижаться еще больше: например, цена на канал 10G на крупных маршрутах вроде Амстердам-Лондон и Франкфурт-Париж за послдение пять лет упала на 24%. По мере внедрения новых подводных оптоволовонных кабелей цены на подключения на маршрутах, соединяющих различные регионы Тихоокеанского региона, постепенно сравниваются с ценами на каналы в соединениях на трансатлантических маршрутах. Например, в конце 2011 года средняя цена за канал 10G на маршруте Гонконг - Лос-Анджелес примерно в девять раз превышала цену аналогичного соединения на маршруте Лондон - Нью-Йорк. Сегодня этот разрыв сократился до 3,5 раз.

Благодаря снижению цен и постоянно растущем спросу на подключение появляются возможности для внедрения новых технологий. Сетевые операторы уже несколько лет активно развертывают каналы 100G, и, по мере того как они закупают транспортные платформы 100G для внутреннего использования, стоимость массового производства необходимого оборудования падает, что позоляет операторам сетей предложить клиентам более выгодные решения за счет более низких цен на отдельные каналы 100G. В целом, цены на каналы снижаются, что в перспективе должно привести к сравниванию стоимости технологий 100G в различных регионах мира, при этом последние технические разработки позволяют повышать емкость каналов. Эта тенденция создает дополнительное предложение на рынке сетей, что также способствует снижению цен. Причиной этого сдвига на рынке стало развертывание каналов 100G, что привело к снижению цены за единицу оборудования. Сегодня канал 100G обеспечивает в десять раз более высокую емкость, чем канал 10G, но при этом его цена выше только в пять-семь раз. Для сетевых операторов это означает, что более высокую емкость сети более выгодно обеспечить за счет внедрения систем 100G вместо 10G.

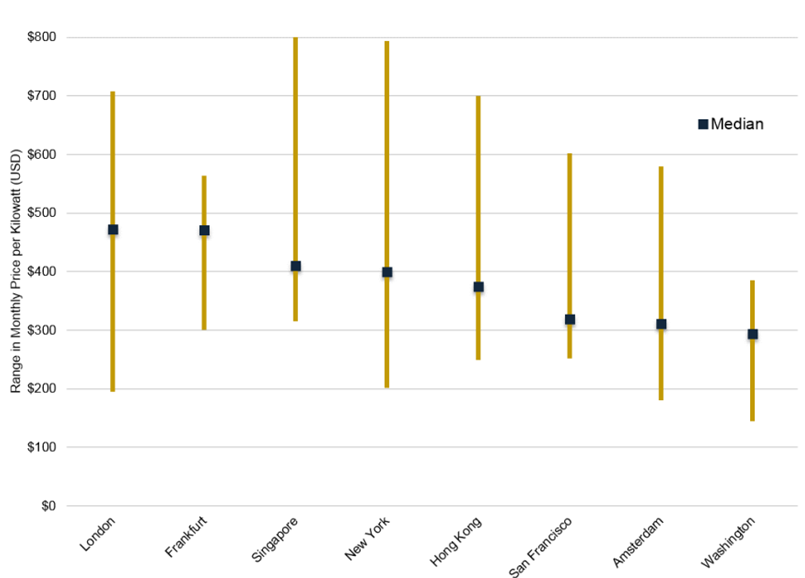

Но, несмотря на позитивную глобальную тенденцию в виде падения цен на пропускную способность, клиенты вынуждены искать решение еще одной проблемы: где организовать подключение между узлами. Если судить с точки зрения сети, крупные телекоммуникационные узлы отличаются довольно привлекательной ценой подключений, но при этом расходы на размещение серверов могут быть довольно высоки. На развитых рынках сопутствующие расходы в лучшем случае остаются на прежнем (высоком) уровне, в худшем случае имеют тенденцию к повышению. В таком случае планирование сети превращается в большую проблему. Например, на крупных и диверсифицированных рынках вроде Нью-Йорка и Лондона, цены на размещение в различных ЦОДах могут варьироваться в пределах $500 за кВт. В такой ситуации некоторым клиентам может показаться более выгодным решение разместить свои системы в более дешевом ЦОДе и при помощи дополнительной сетевой инфрастуктуры подключиться к более дорогому узлу, чтобы воспользоваться услугами ключевых сетевых операторов. Для того, чтобы упростить развертывание подобной сети, может пригодиться распределенная инфраструктура Интернет-подключений. Такие компании, как DE-CIX во Франкфурте, LINX в Лондоне и Equinix в крупных центрах размещения инфраструктуры вроде Нью-Йорка специально выделяют часть емкости под обеспечение подключений различных точек присутствия в крупном городе – то есть, в какой-то степени формируя виртуальную сеть, симулирующую подключение внутри ЦОД на более обширной площади, как если бы все эти системы размещались в одном здании.

В то время как операторы сетей, провайдеры ЦОДов и поставщики услуг подключения между узлами могут использовать данный подход для обеспечения промежуточного подключения в масштабе городской сети, они также могут обеспечить эффективное промежуточное подключение в международном масштабе. Совместные маршруты составляют значительную долю промежуточных соединений между крупнейшими мировыми телекоммуникационными центрами. Самые емкие международные маршруты на четырех крупнейших европейских рынках – Франкфурте, Лондоне, Париже и Амстердаме – совместно используются этим странами, и их емкость варьируется от 2 до 5,6 Тбит/с. Другие крупные центры характеризуются такой же степенью взаимозависимости: Нью-Йорк тесно связан с Лондоном и Парижем, а такие крупные азиатские центры, как Гонконг, Сингапур и Токио – друг с другом. Эту взаимосвязь обеспечивает удивительно малое количество крупных сетевых провайдеров. Например, если рассматривать “большую четверку” европейских телекоммуникационных рынков, пять операторов обеспечивают более 30% емкости всех международных маршрутов для каждого из этих городов.

Впечатляющие показатели роста ключевых телекоммуникационных рынках заставляют задуматься над вопросом: “Что обеспечивает такой высокий спрос?”

Причиной такого взрывного роста являются конечные пользователи: к услугам широкополосного доступа подключаются все больше новых клиентов, а существующие переходят на более высокие скорости подключения. При этом наблюдается некоторый сдвиг в тенденциях роста на высокую емкость в сетях дальней связи. Интернет-операторы всегда были основной движущей силой, обуславливающей рост спроса на пропускную способность, но сегодня, согласно данным TeleGeography, темпы роста емкости частных сетей намного превышают темпы роста пропускной способности Интернета в глобальном масштабе: за пять лет эти показатели увеличились на 66% и 42%, соответственно. Крупнейшие контент-провайдеры вроде Google, Facebook и Microsoft, являются основными потребителями ресурсов частных сетей, и их роль в глобальном процессе развития телекоммуникационных сетей продолжает расти. Фактически, на частные сети приходится основная доля потребления пропускной способности на ключевых международных маршрутах между крупными ЦОДами. Например, в прошлом году широкополосный трафик частных сетей впервые превысил широкополосный трафик Интернета на трансатлантическом маршруте. Контент-провайдеры сегодня стоят за самыми крупными проектами в сфере внедрения сетей, и их потребность в емкости превышает потребность крупнейших сетевых операторов.

Таким образом, за постоянно растущими темпами роста пропускной способности и повсеместной миграции на 100G стоят крупные рынки, обеспечивающие работу международных маршрутов, а также контент-провайдеры, чья потребность в скоростных маршрутах для подключения ЦОД растет изо дня в день. Это также обуславливает интерес операторов к энергоэффективным и компактным платформам подключения DCI (Data Center Interconnect) и создания распределенных виртуализированных городских сетей ЦОД.

©

Публикации по теме:

21.04.2025. Что запустили в Китае под названием 10G? Давайте разбираться

21.03.2025. 50G PON

27.03.2024. На сети МегаФон появилось новое российское транспортное оборудование B4COM

17.01.2023. Telefonica и Nokia испытали пробную версию 25G PON

03.12.2022. Net One

14.06.2022. Nokia готова показать 100G с использованием одной длины волны PON

07.11.2021. Задержки поставок компонентов стимулируют рост цен на конечную продукцию

22.01.2020. ZTE и MTN запускают первую сеть 5G SA в Восточной Африке

09.10.2018. AT&T предоставила спецификации для создания роутеров сотовых сайтов

02.10.2018. QTECH завершил формирование базовой линейки коммутаторов для корпоративного рынка

05.07.2016. ТТК модернизировал магистральную сеть до границы с Азербайджаном

09.03.2015. ![]() Оптические сети: направление развития

Оптические сети: направление развития

03.09.2014. . Подборка новостей за 3 сентября 2014 года

01.04.2014. Alcatel-Lucent сообщает о крупном контракте на поставку инфраструктуры в Китай

10.10.2013. ![]() Ростелеком разворачивает платформу Infinera DTN-X 500 Гбит/с

Ростелеком разворачивает платформу Infinera DTN-X 500 Гбит/с

03.06.2013. Короткий лист награды Next Generation Optical Networking Awards

31.05.2013. ![]() МТС в Московском регионе

МТС в Московском регионе

11.02.2013. Huawei представила оптический модуль второго поколения 100G на базе SD-FEC

10.07. SpaceX Gen3 - все более грандиозная программа

10.07. Корпоративные сети бизнеса в 2026 году - аналитический обзор

10.07. Fab2 – фаб фабов или как гаражный проект стал бизнесом, востребованным в отрасли

10.07. Micron увеличивает заявленные инвестиции в США до $250 млрд

09.07. МТС установил систему видеонаблюдения в ЖК в центре Благовещенска

08.07. SpaceX запустила первый в мире коммерческий спутник с бета-вольтаическим источником энергии

08.07. Yadro объявляет о начале приема на совместные программы с МФТИ, ИТМО, МИЭТ и ВШЭ

08.07. Мошенники продолжают звонить – 26% от нежелательных вызовов приходятся на 5 регионов

08.07. МегаФон расширил сеть в Новоаннинском районе Волгоградской области

08.07. Билайн запустил новые БС 4G в пригороде Самары и в селах области

07.07. МегаФон объединил программных роботов на единой платформе Zephyr

07.07. Минцифры собирается решить проблему доступа к земельным участкам «по-китайски»

07.07. Элемент будет готовить кадры по микроэлектронике во Вьетнаме

10.07. Realme Narzo 100x 5G с батареей 8000 мАч и 144 Гц-дисплей представят 15 июля

10.07. HMD Arc 2 - бюджетник с улучшенным процессором и минимальными изменениями

10.07. Redmi Note 17 Pro – 9000 мАч, 5-летняя защита аккумулятора и бесплатная замена батареи

09.07. Появились первые слухи о Vivo V80 – дисплей 144 Гц, батарея 7200 мАч и перископная камера

09.07. Характеристики iQOO Z11 для Индии будут отличаться от глобальной версии

08.07. Nothing Ear (3a) – бюджетные наушники с записью разговоров и 42 часами автономност

08.07. Nothing Phone (4b) – доступный смартфон с большой батареей и фирменным дизайном

08.07. Honor Robot Phone может выйти в августе 2026 года

07.07. Vivo Y500 дебютировал на глобальном рынке с батареей 8100 мАч

07.07. Moto G77 Power официально представлен перед релизом 8 июля

07.07. Раскрыты ключевые характеристики Vivo X300e – АКБ 7100 мАч, перископный зум и плоский экран

06.07. Samsung Galaxy Jump 5 – операторский аппарат на базе Galaxy A27 5G

06.07. Vivo Pad 5c – доступный планшет с 144 Гц, Snapdragon 8s Gen 3 и батареей 10 000 мАч

03.07. Huawei Band 11, Band 11 Metal и Band 11 Pro – доступные фитнес-браслеты с AMOLED-экранами и GNS

03.07. Данные о Samsung Galaxy A18 показали обновление стратегии и отказ от Exynos

02.07. Redmi K90 Ultra получил Snapdragon 8 Elite, активное охлаждение и батарею 8550 мАч

02.07. Nothing Phone (4b) – дата анонса, ключевые характеристики и дизайн

01.07. Ключевые характеристики Samsung Galaxy Z Fold8 раскрыты до анонса

01.07. OnePlus N6 дебютировал в Индии: 8000 мАч, Dimensity 6360 Max и цена от $243

01.07. В iPhone 2027 экраны останутся прежними — 60 Гц у iPhone 18e и 120 Гц у остальных