MForum.ru

15.05.2017,

На днях группа VEON отчиталась об итогах 1q2017. Несмотря на то, что компания заявила об убытке на фоне доходов в $2,28 млрд, ряд ведущих биржевых агентств поменяли свои рекомендации в отношении ценных бумаг компании на "Покупать", а ряд фондов уже это сделали - нарастили принадлежащие им пакеты (кто-то, напротив, продавал). Это неплохой знак для компании. Впрочем, я не буду сосредотачиваться на итогах группы в целом, давайте поговорим о российском бизнесе компании.

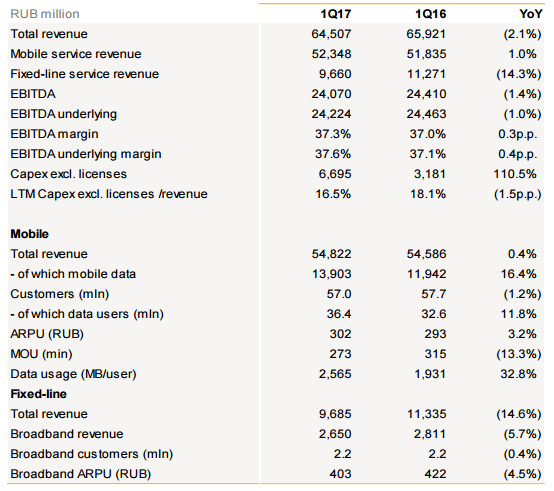

В России, согласно отчету VEON, рублевый доход ВымпелКом сократился на 2.1% по итогам 1q2017 (год к году). В компании это объясняют сокращением доходов от услуг фиксированной связи. Это неприятно, ведь в прошлые годы компания реструктурировала этот бизнес. В частности, заявлялось о продаже тех его активов, которые занимали слабую конкурентную позицию, соответственно, у компании предположительно остались те активы, которые занимали хорошие позиции на местных рынках, от них не хотелось бы видеть сокращение доходов. Традиционно сократились также доходы от передачи голоса, прежде всего, в сети мобильной связи. Доход от услуг на базе фиксированного доступа сократился на 14% (в компании упоминают укрепление рубля и контракты в валюте, а также растущее проникновение конвергентных клиентов). Рубль еще сможет упасть, так что я бы не сосредотачивался на сокращении из-за курса рубля.

![]()

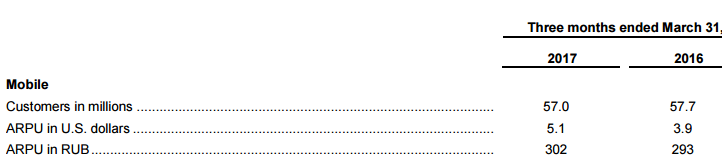

С мобильным сегментом ситуация явно лучше - здесь показан рост доходов на 1% до 52,3 млрд руб. Маловато будет? На самом деле, это неплохой результат, учитывая сокращение абонбазы на 1.2% год к году - c 57.7 до 57.0 млн по итогам 1q2017. В компании объясняют это сокращением числа мигрантов в России, - причина объективная, вызванная российской политикой, которая негативно отразилась на экономике страны. Итоговый рост доходов в мобильном сегменте связан, безусловно, с ростом доходов от мобильного ШПД (16,4% до 13,9 млрд руб), от дополнительных услуг, мобильных финансовых сервисов и доходов от интерконнекта.

Сокращение MoU также связано, прежде всего, с сокращением мигрантского сегмента и, в некоторой степени, с ростом пользования мессенджерами, и вряд ли может вызывать какие-то серьезные опасения, особенно на фоне подросшего ARPU.

Вырос не только доход от мобильного ШПД, но и число абонентов, пользующихся мобильным ШПД (11,8%), а также норма пользования мобильным ШПД (до 2.56 МБ - маловато, на 32,8% - хороший рост). Это создает потенциал дальнейшего роста, т.к. 2.56 МБ - это ниже среднего по рынку.

В итоге EBITDA российского Билайна сократилась органически на 1.4% до 24,1 млрд руб., тогда как underlying EBITDA сократилась на 1.0% с учетом программы трансформации. Скорректированная EBITDA margin выросла до 37,6% год к году (на 0.5%).

Результаты деятельности ВымпелКом в 1q2017 в табличном виде выглядят так:

Компания не называет величину NPS, упоминая лишь о том, что он близок к показателям других участников рынка.

В отчете отмечается рост проникновения конвергентных услуг в абонентскую базу - до 617 тысяч пользователей.

Отдельно упомяну рост инвестиций в развитие сети - CAPEX (без учета расходов на лицензии) более, чем удвоился год к году! Это результат активного инвестирования ВымпелКом (наконец-то!) в развитие сети LTE в 1q2017. На выходе имеем декларируемый охват населения услугами - 59%. Доля капзатрат в доходах в 1q2017 выросла до 16,5%! Соответственно маржка денежного потока составила 21,8% по итогам 1q2017.

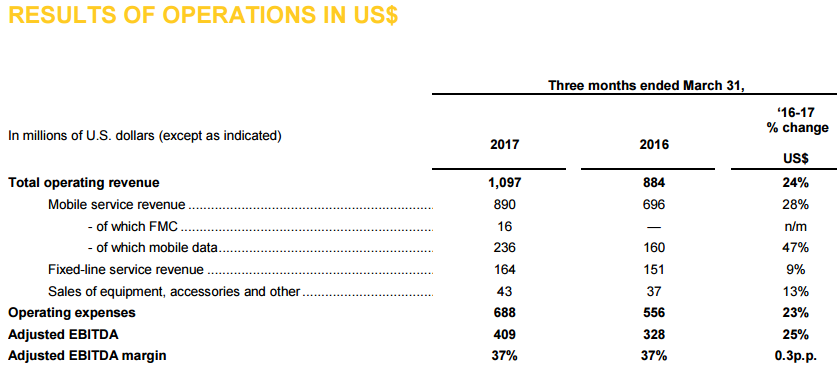

В долларах результаты выглядят симпатичнее

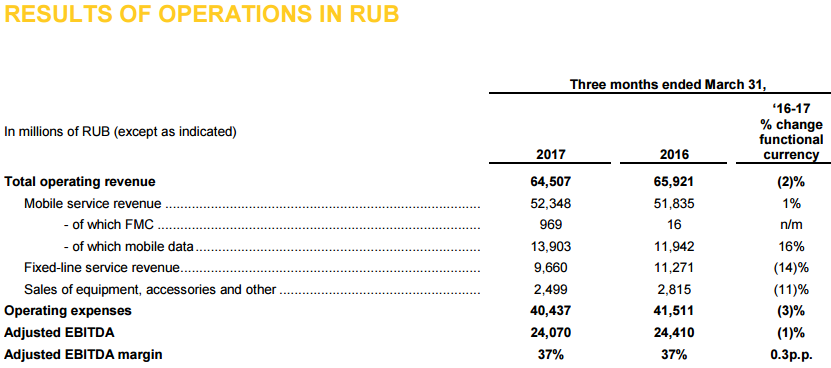

в рублях - не так красиво

Общий вывод - компания неплохо справляется со сложными для нее обстоятельствами: высоким уровнем конкуренции на российском телеком-рынке, влиянием сложной экономической ситуации в стране, негативной для России геополитической ситуации.

При этом компания, наконец, занялась активным инвестированием в 4G/LTE, что отвечает растущему спросу на мобильный ШПД и растущему числу пользователей мобильным ШПД в абонбазе компании. Во-многом это сопровождается каннибализацией доходов от мобильных голосовых услуг, но сходные процессы можно наблюдать и у конкурентов из Б3. Безусловно я не назову результаты квартала "блестящими", но и поводов для мрачных прогнозов, согласно представленным цифрам, нет.

Следующий квартал будет очень интересным - начинается эпоха полного аутсорса сети вендорам, что должно сделать стабильными и предсказуемыми расходы на развитие и эксплуатацию сети. Посмотрим, сумеет ли высвободившаяся энергия менеджмента и сокращение персонала за счет перевода инженерных подразделений на работу к вендорам, обеспечить рост прибыльности операций, а заодно и доходов оператора.

+ +

Публикации по теме:

26.05.2026. Билайн отчитался за первый квартал 2026 года

22.05.2026. МТС отчиталась за 1q2026 - ростом выручки и OIBDA

26.02.2026. T2 сообщает о рекордном развитии сети в 2025 году

26.02.2026. Вымпелком представил итоги 4q2025 и 2025 года

19.02.2026. Компания Humain вкладывает $3 млрд в xAI

19.02.2026. Analog Devices прогнозирует сильные результаты 2fq2026

17.11.2025. Вымпелком представил итоги 3q2025

19.08.2025. МТС. Итоги 2q2025. Что радует, что смущает, что посоветовать

15.08.2025. МегаФон представил итоги 1H2025

15.08.2025. Вымпелком отчитался за 2q2025 - на позитиве

21.05.2025. МТС отчиталась за 1q2025 - хороший результат для сложных рыночных условий. Часть 2

21.05.2025. МТС отчиталась за 1q2025 - хороший результат для сложных рыночных условий. Часть 1

16.05.2025. ВымпелКом отчитался за первый квартал года

06.03.2025. МТС отчиталась за 4q2024 - ростом выручки на фоне сокращения прибыли

28.02.2025. Билайн отчитался за 2024 год – небольшим ростом ключевых бизнес-показателей и взрывным ростом чистой прибыли

19.11.2024. МТС отчиталась за 3q2024 - в зеленой зоне

15.11.2024. Билайн отчитался за 3q2024 и 9М2024. Кратко, но позитивно

22.08.2024. МТС отчиталась за 2q2024 - выручка серьезно выросла

20.08.2024. Билайн отчитался за 1H2024 и 2q2024 – компания продолжает усиливать инфраструктуру сети

16.08.2024. МегаФон отчитался за 1H2024 – позитивно

10.07. SpaceX Gen3 - все более грандиозная программа

10.07. Корпоративные сети бизнеса в 2026 году - аналитический обзор

10.07. Fab2 – фаб фабов или как гаражный проект стал бизнесом, востребованным в отрасли

10.07. Micron увеличивает заявленные инвестиции в США до $250 млрд

09.07. МТС установил систему видеонаблюдения в ЖК в центре Благовещенска

08.07. SpaceX запустила первый в мире коммерческий спутник с бета-вольтаическим источником энергии

08.07. Yadro объявляет о начале приема на совместные программы с МФТИ, ИТМО, МИЭТ и ВШЭ

08.07. Мошенники продолжают звонить – 26% от нежелательных вызовов приходятся на 5 регионов

08.07. МегаФон расширил сеть в Новоаннинском районе Волгоградской области

08.07. Билайн запустил новые БС 4G в пригороде Самары и в селах области

07.07. МегаФон объединил программных роботов на единой платформе Zephyr

07.07. Минцифры собирается решить проблему доступа к земельным участкам «по-китайски»

07.07. Элемент будет готовить кадры по микроэлектронике во Вьетнаме

10.07. Realme Narzo 100x 5G с батареей 8000 мАч и 144 Гц-дисплей представят 15 июля

10.07. HMD Arc 2 - бюджетник с улучшенным процессором и минимальными изменениями

10.07. Redmi Note 17 Pro – 9000 мАч, 5-летняя защита аккумулятора и бесплатная замена батареи

09.07. Появились первые слухи о Vivo V80 – дисплей 144 Гц, батарея 7200 мАч и перископная камера

09.07. Характеристики iQOO Z11 для Индии будут отличаться от глобальной версии

08.07. Nothing Ear (3a) – бюджетные наушники с записью разговоров и 42 часами автономност

08.07. Nothing Phone (4b) – доступный смартфон с большой батареей и фирменным дизайном

08.07. Honor Robot Phone может выйти в августе 2026 года

07.07. Vivo Y500 дебютировал на глобальном рынке с батареей 8100 мАч

07.07. Moto G77 Power официально представлен перед релизом 8 июля

07.07. Раскрыты ключевые характеристики Vivo X300e – АКБ 7100 мАч, перископный зум и плоский экран

06.07. Samsung Galaxy Jump 5 – операторский аппарат на базе Galaxy A27 5G

06.07. Vivo Pad 5c – доступный планшет с 144 Гц, Snapdragon 8s Gen 3 и батареей 10 000 мАч

03.07. Huawei Band 11, Band 11 Metal и Band 11 Pro – доступные фитнес-браслеты с AMOLED-экранами и GNS

03.07. Данные о Samsung Galaxy A18 показали обновление стратегии и отказ от Exynos

02.07. Redmi K90 Ultra получил Snapdragon 8 Elite, активное охлаждение и батарею 8550 мАч

02.07. Nothing Phone (4b) – дата анонса, ключевые характеристики и дизайн

01.07. Ключевые характеристики Samsung Galaxy Z Fold8 раскрыты до анонса

01.07. OnePlus N6 дебютировал в Индии: 8000 мАч, Dimensity 6360 Max и цена от $243

01.07. В iPhone 2027 экраны останутся прежними — 60 Гц у iPhone 18e и 120 Гц у остальных