MForum.ru

03.08.2023,

Компания ВымпелКом (бренд билайн) представила итоги 2q2023, давайте пройдемся по цифрам:

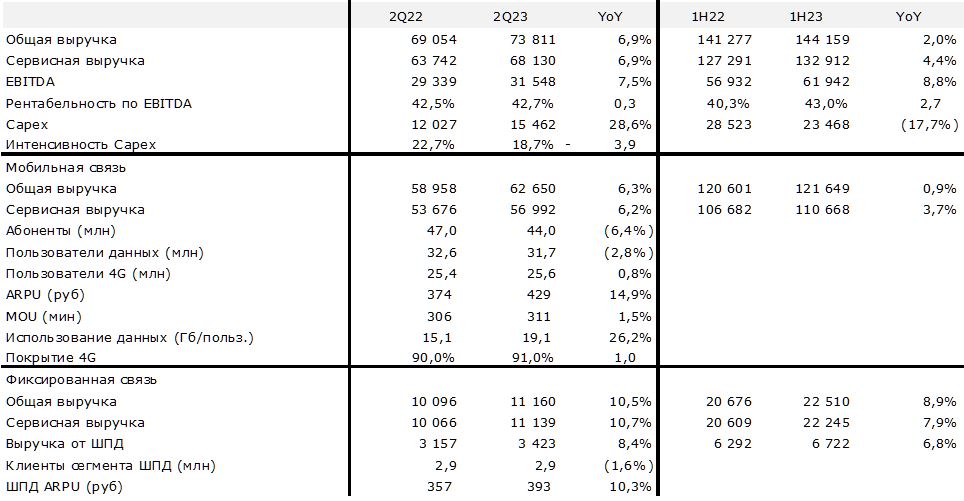

Выручка

Несмотря на сокращение числа абонентов, включая абонентов, пользующихся передачей данных, выручка год к году выросла, как общая - до 73,8 млрд руб (+6,9%), так и сервисная - до 68,12 млрд руб (+6,9%). Практически то же наблюдаем и в сегменте мобильной связи - рост год к году до 62,65 млрд руб (+6,3%) - общая, 56,99 млрд руб - мобильная.

Рост - это очень хорошо для компании. Но достаточен ли он для успешного бизнеса, для развития сети, для подготовки к внедрению 5G (я уж не говорю про идеи замены установленного на сети оборудования 4G зарубежных производителей на отечественное)? На мой взгляд - не достаточен. Поскольку этот рост ниже роста инфляции, реальный доход оператора снижается, а не растет. Расти ему быстрее, в частности, не дают регуляторные ограничения на рост тарифов выше уровня инфляции.

Что с прибылью?

Смотрим на параметры EBITDA и рентабельность по EBITDA. Можем видеть, что EBITDA составила 31,5 млрд, что на 7,5% лучше, чем годом ранее, а рентабельность удерживается на прежнем достаточно высоком уровне в 42,7% (рост на 0,3%). Это все неплохо, но есть нюанс - вновь хочется напомнить про инфляцию и рост курса доллара. Да, расходы оператора по-прежнему «завязаны», в том числе на курсы иностранных валют, т.к. основная часть оборудования на сети - импортная, да и в продуктах «российского происхождения» велика доля зарубежных компонентов, на стоимость которых оказывает влияние отношение курсов рубля и валют.

Как оператору удалось достичь таких показателей прибыли в тех сложных условиях, в которых ему приходится действовать? Прежде всего за счет снижения расходов на каналы продажи (можем предположить, что снижается число магазинов, жаль, что такой цифры в таблице нет, на сотрудничество с розничными сетями).

Капитальные затраты

Можно наблюдать рост до 15,46 млрд (+28,6%). Здесь, конечно, хотелось бы более подробных данных. Т.к. если рост капзатрат связан с тем, что оператор смог восстановить цепочки поставки базовых станций и ЗИПа к ним, и закупает их для поддержания работоспособности и развития сети - это одно. А если это рост вложений оператора в обеспечение СОРМ, «яровой», ТСПУ и прочего столь нужного государству «обвеса» сетей связи, то это - совсем другое. Хочется уже выделения в этом показателе расходов на оборудование радиоподсистемы. Но такого пока не делает никто из операторов. А жаль. Капиталозатраты на сегодня - уж очень расплывчатая категория, плохо отражающая развитие сети.

Интересно, что на фоне роста капзатрат, их интенсивность даже снизилась. Напомню, что интенсивность капиталозатрат, это показатель, отражающий уровень использования капитальных активов в процессе производства услуг. Или, проще говоря, отношение капиталовложений к выручке. Почему этот показатель может снижаться на фоне роста капзатрат, как в нашем случае? Причины могут быть различными.

С одной стороны, все банально - выручка выросла, вот и соотношение даже выросших капзатрат к выручке дает снижение показателя интенсивности. С другой стороны это может говорить о том, что оператор не смог вложить столько, сколько стоило бы, например, из-за невозможности закупить оборудование в том объеме, в каком он бы хотел его приобрести.

Абоненты

В целом, на фоне растущей выручки, вроде бы как не самый важный показатель. С другой стороны, сокращение в 3 млн абонентов за год - заметное, на 6% с хвостиком. Оно привело к потере 3-го места в России по абонбазе в пользу Tele2.

Есть и позитив. Сокращение остановилось. Если помните, то по итогам 1q2023 у Вымпелком абонбаза составляла все те же 44,0 млн. И сейчас - 44,0 млн. Неплохое «плато» для начала движения вверх? Годовое падение тоже показывает замедление: если по итогам 1q2023 оно составляло -9,2%, то сейчас -6,4%.

По числу пользователей передачей данных рост абонбазы уже начался, на 0,8 млн за квартал, с 30,9 млн до 31,7 млн, немало.

Та же ситуация с пользователями 4G/LTE, тоже рост с 25,1 млн по итогам 1q2023 до 25,6 млн по итогам 2q2023.

ARPU оператору удалось нарастить на 14,9%… сказалось сокращение абонбазы, то есть «эффективность использования» абонбазы высокая. Возможно абоненты учитывают «клиентоцентричность» отношения к ним и выросшее качество услуг.

MoU на мой взгляд, уже не самый интересный показатель, но и он подрос за квартал с 299 до 311 минут.

Куда интереснее использование данных - оператору удалось его удержать на уровне 19,1 ГБ на пользователя в месяц, кварталом ранее было 19,0 ГБ. Даже не представляю, как такое могло получиться - неужели так сработал отказ от безлимитов? Ведь рост этого показателя год к году все еще составляет 26%, что привычно. А вот такая стабильность показателя меня очень удивила.

Покрытие

Оператор не показал даже доли процента роста покрытия за квартал. Это, на мой взгляд, подтверждает тот факт, что с закупками радиооборудования все по прежнему очень сложно. И оператор сосредоточен, скорее, на поддержании работы сети, чем на наращивании покрытия. Заявляемое покрытие 4G - 91% как по итогам 1q2023, так и по итогам 2q2023. Странно, конечно. Тот же рефарминг частот 2100, 1800 и 900 МГц мог бы, даже должен был дать хотя бы некоторый прирост покрытия 4G. А еще же и установки в рамках УЦН. В общем, не представляю как такое могло получиться.

Фиксированная связь

В этом сегменте все меняется обычно очень неспешно. Но ВымпелКом показывает очень неплохую динамику - темпы роста общей и сервисной выручки заметно растут год к году, на 10,5% гг и 10,7% гг соответственно. Пусть и на уровне инфляции, но хотя бы так. И, опять же, остановилось сокращение абонбазы: 2.9 млн пользователей ШПД по итогам 1q2023 и 2.9 млн по итогам 2q2023. При, само собой, растущем ARPU - на те же 10,3%. Все сходится :)

Прочее

В сегменте B2C доля абонентов, которые регулярно используют голосовой или дата-трафик, выросла на 1,8 п.п. и составляет 70,5%. Доля абонентов с конвергентным продуктом (от всей мобильной базы) растет на 0,3 п.п. и составляет 5,5%. Регулярно используют домашний интернет (FTTB) 77% абонентов, - рассказывает компания. Конвергент - хороший задел для стабильности абонбазы и сокращения расходов на привлечение клиента.

По итогам первого полугодия 2023 года на 4 п.п. выросло проникновение мобильного приложения билайн, что составляет 38% от активных абонентов в месяц. Количество клиентов на флагманском решении билайна – Тарифе Up – составляет 3,5 млн.

Роуминг

Реалии таковы, что российским операторам приходится развивать ранее далеко не самые интересные для граждан страны направления - Куба, Эфиопия, Венесуэла, Судан - за 1H2023 билайн добавил эти страны в «льготную тарифную зону».

B2B

Рост выручки по направлению B2B во втором квартале сохраняется и составляет 9,5% по сравнению с аналогичным периодом прошлого года. Основной прирост произошел благодаря росту продуктов Big Data и AdTech (+16,4%) за счет вывода на рынок нового продукта в направлении retailtech и результату работы направления Cloud и Security (+74,4%).

Этими направлениями занимаются практически все в большой тройке, но у билайна направление облачных сервисов «выстрелило» особенно эффективно.

Итого

Результаты оператора за 2q2023 впервые за длительный период стоит признать положительными практически без оговорок. Разумеется с учетом тех негативных факторов, в условиях которых ему приходится работать.

--

За новостями телекома и IT удобно следить в телеграм-канале abloud62. Региональные новости и анонсы пресс-релизов вы найдете в канале abloudRealTime, также подключайтесь к каналу Бойко про телеком ВКонтакте

теги: ВымпелКом билайн итоги квартала 2q2023

--

Публикации по теме:

05.03. МТС представила итоги 4q2025 - рост выручки, абонбазы, прибыли и снижение долговой нагрузки

26.02. T2 сообщает о рекордном развитии сети в 2025 году

26.02. Вымпелком представил итоги 4q2025 и 2025 года

19.02. Компания Humain вкладывает $3 млрд в xAI

19.02. Analog Devices прогнозирует сильные результаты 2fq2026

17.11. Вымпелком представил итоги 3q2025

19.08. МТС. Итоги 2q2025. Что радует, что смущает, что посоветовать

15.08. МегаФон представил итоги 1H2025

15.08. Вымпелком отчитался за 2q2025 - на позитиве

21.05. МТС отчиталась за 1q2025 - хороший результат для сложных рыночных условий. Часть 2

21.05. МТС отчиталась за 1q2025 - хороший результат для сложных рыночных условий. Часть 1

16.05. ВымпелКом отчитался за первый квартал года

06.03. МТС отчиталась за 4q2024 - ростом выручки на фоне сокращения прибыли

19.11. МТС отчиталась за 3q2024 - в зеленой зоне

15.11. Билайн отчитался за 3q2024 и 9М2024. Кратко, но позитивно

22.08. МТС отчиталась за 2q2024 - выручка серьезно выросла

20.08. Билайн отчитался за 1H2024 и 2q2024 – компания продолжает усиливать инфраструктуру сети

16.08. МегаФон отчитался за 1H2024 – позитивно

11.07. МТС отчиталась за 1q2024 - на позитиве

25.05. StarLink обеспечит Центральную Азию быстрым интернетом из космоса – для всех желающих

25.05. От ИИ ожидают кардинальных улучшений работы российской микроэлектроники

24.05. ИКС Холдинг прирос компанией Crosstech Solutions Group

24.05. Миландр обеспечил импортзамещение ряда изделий, необходимых для отечественных БС 5G

22.05. МТС отчиталась за 1q2026 - ростом выручки и OIBDA

22.05. T2 начинает подключать БС в Москве с помощью ВОЛС

22.05. Процессоры Иртыш – это «переклеенный» Loongson или собственная разработка?

22.05. Российский ИИ GigaChat планируют перевести на китайские чипы?

22.05. В Узбекистане запущена первая в Центральной Азии сеть 5G SA

21.05. Плату за международный трафик введут позднее

21.05. SpaceX готова к проведению масштабного IPO

21.05. Облачное доверие на ЦИПР-2026: гибридный баланс, государственный пример и контроль от железа до ПО

21.05. Новосибирская компания Элрон представила одноплатник на процессоре Гиперком-У

21.05. Российский ИИ GigaChat планируют перевести на китайские чипы?

25.05. Honor X7e 4G раскрыт ритейлером

25.05. Глобальные цены Xiaomi 17T и 17T Pro утекли в сеть за несколько дней до анонса

25.05. Xiaomi готовит Smart Band 11? Новое устройство прошло сертификацию

22.05. Poco Pad C1 – доступный планшет с экраном 2K 120 Гц и батареей 7600 мАч

22.05. Утечка раскрыла параметры HMD Thunder Pro – 50 МП с OIS, OLED 90 Гц и 6000 мАч

22.05. HMD Vibe 2 5G – 6000 мАч, 120 Гц и Android 16 от $115

21.05. iQOO 15T – Dimensity 9500 Monster, 8000 мАч, 200 МП и 144 Гц от $558

21.05. Itel A100 Pro дизайн в стиле iPhone 17 Pro за $95 и с Android Go

21.05. Infinix Hot 70 – получит термохромный дизайн и RGB-подсветка

20.05. Moto G37 и G37 Power – Dimensity 6400, 7000 мАч и Android 16 от 145 долларов

20.05. Motorola Edge (2026) получит плоский дизайн вместо изогнутого

20.05. Дизайн Samsung Galaxy A27 показался на рендерах производителей чехлов

19.05. RedMagic 11S Pro и Pro+ получили разогнанный чип, 8000 мАч, вентилятор и IPX8

19.05. Realme 16T с 8000 мАч, IP69 представят 22 мая

19.05. OnePlus Ace 7 – экран 240 Гц, батарея 9000 мАч и охлаждение с вентилятором?

18.05. Vivo Pocket может получить 200 Мп сенсор Sony LYT-901

18.05. 22 мая представят Realme Watch S5 и Buds Air8 Pro с AMOLED 1500 нит, 55dB ANC, LHDC

16.05. Xiaomi 17 Max – 8000 мАч, 200 МП Leica, 6.9" Super Pixel — анонсируют 21 мая

15.05. Представлен Moto Tag 2 с 600 днями работы, UWB и Google Find Hub